Pré-seed, seed, Série A, Série B…

Vous voyez ces mots partout.

Mais concrètement, comment savoir lequel correspond VRAIMENT à votre situation, notamment en ce qui concerne le growth capital définition ?

Choisir le mauvais type de financement, c’est le meilleur moyen de diluer vos parts trop vite ou de passer à côté d’une phase de croissance clé.

Alors on va aller droit au but.

Dans ce guide, on va décortiquer chaque étape de la levée de fonds en intégrant des conseils issus de levée de fonds startup conseil pour optimiser votre approche. Vous saurez exactement quel rôle joue chaque tour, quels investisseurs contacter, et à quel moment précis de votre développement.

Prenons un exemple concret.

Imaginez que vous dirigez une PME dans la MedTech et que vous découvrez comment lever des fonds pour un projet grâce à un prototype validé en clinique.

- Le pré-seed va financer les dernières itérations techniques de votre produit.

- Le seed vous aidera à lancer ce produit sur le marché et à obtenir vos premiers clients.

- Et la Série A ? C’est pour accélérer la traction commerciale une fois que le marché a validé votre solution.

Vous voyez la logique ?

Notre objectif est simple : vous donner les repères pour choisir le bon financement, au bon moment, et avec les bonnes personnes.

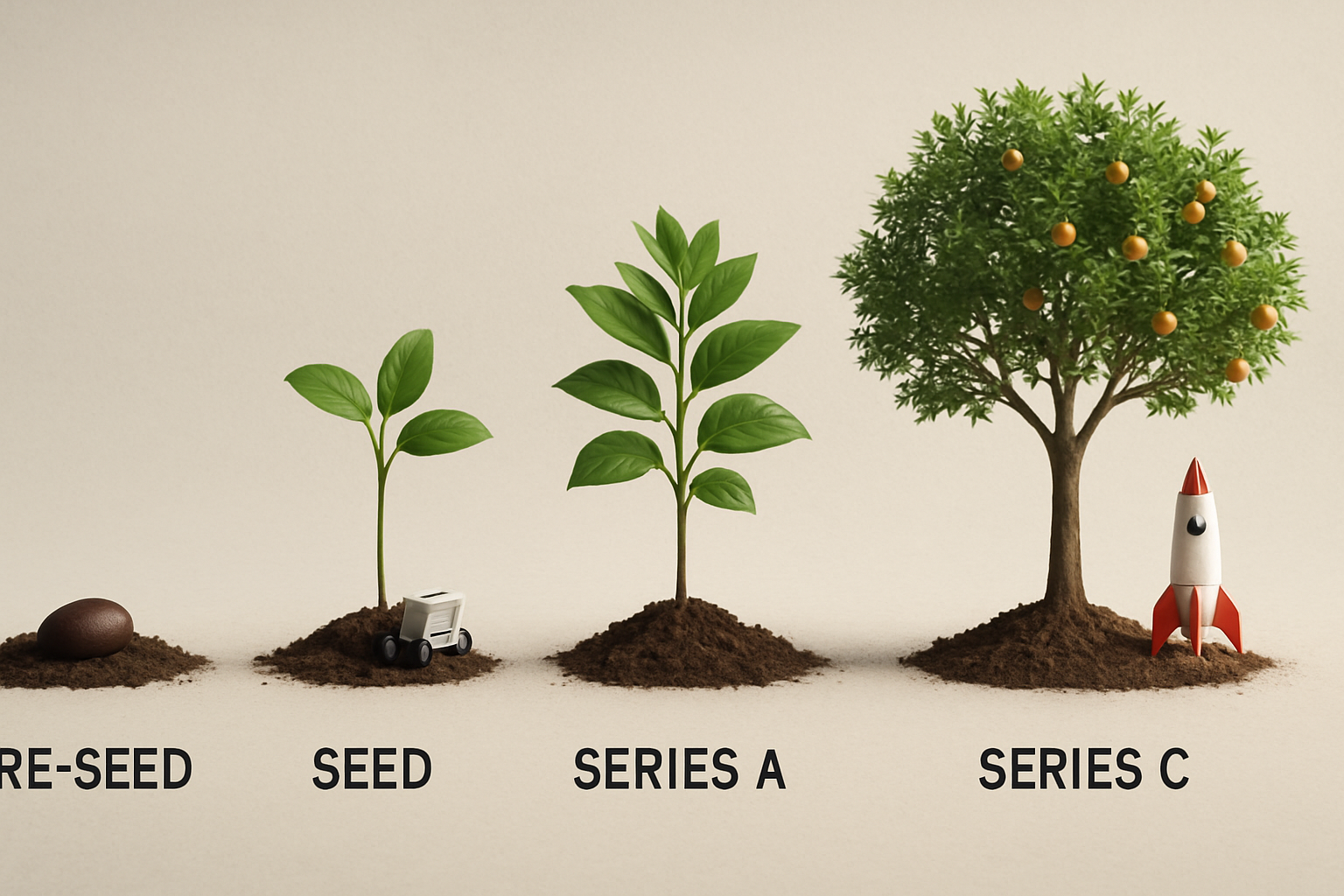

Les étapes de levée de fonds : de pré-seed à Série C

Après avoir posé les bases de ce qu’est une levée, comme nous l’avons vu plus haut, vous vous demandez peut-être : « D’accord, mais concrètement, quand est-ce que je dois aller chercher du pré-seed, du seed, une Série A ou une Série B ? »

C’est une question que tout entrepreneur se pose, et la réponse tient en un mot : l’alignement.

Vous devez absolument aligner votre maturité actuelle – vos avancées produit, votre marché – avec ce que chaque type de levée est censé financer.

Pensez à votre projet comme à une plante. Chaque étape de croissance demande un type de nutriment bien précis. Vous ne donnez pas le même engrais à une jeune pousse qu’à un arbre bien établi, n’est-ce pas ?

C’est la même logique pour votre financement.

Pour vous aider à y voir plus clair, voici ce que chaque tour de table est conçu pour accomplir :

| Tour de Financement | Objectif Principal | Ce que vous financez typiquement |

|---|---|---|

| Pré-seed | Valider l’idée et le concept | La recherche initiale, les prototypes, le POC (Proof of Concept), la structuration de l’équipe fondatrice. |

| Seed | Lancer le produit/service sur le marché | Le lancement commercial, l’amélioration du MVP (Produit Minimum Viable), l’acquisition des premiers clients et l’itération du pricing. |

| Série A | Accélérer la croissance après validation marché | Le déploiement du go-to-market, l’optimisation continue du produit, le recrutement de cadres clés. |

| Série B | Déployer l’expansion nationale ou internationale | L’ouverture de nouveaux marchés (géographiques ou segments), l’industrialisation des opérations. |

| Série C | Conquérir des parts de marché et hypercroissance | L’hypercroissance, des acquisitions stratégiques, le renforcement de la position dominante et la consolidation du leadership. |

Prenons un exemple concret pour vous, dirigeant(e) d’une startup SaaS B2B, comme celle dont nous parlions plus tôt.

Imaginez : vous avez 50 clients qui paient, votre churn (le taux de désabonnement) est sous contrôle et votre CAC (coût d’acquisition client) est maîtrisé.

Dans ce scénario, la Série A est votre prochain pas logique. Pourquoi ? Pour mettre les gaz sur le marketing et la vente, densifier votre équipe et vraiment accélérer la traction.

Mais si, au lieu de ça, vous n’avez qu’un prototype prometteur dans les mains, alors vous restez en pré-seed. Votre objectif ? Finaliser la technologie et valider une dizaine de projets pilotes avec des retours concrets.

Vous comprenez l’idée ? Chaque étape a ses propres exigences et ses propres preuves à apporter aux investisseurs.

Voici ce que l’on attend de vous à chaque tour, en termes d’actions et de jalons :

- Pour un Pré-seed : il s’agit de valider que le problème existe, de tester un POC, et de bien structurer votre équipe noyau. C’est l’embryon.

- Pour un Seed : vous devez lancer votre offre, obtenir vos premiers clients payants et commencer à itérer sur votre pricing pour trouver le juste équilibre.

- Pour une Série A : le but est de « scaler » votre stratégie go-to-market, de renforcer le produit avec de nouvelles fonctionnalités clés et de recruter des cadres expérimentés.

- Pour une Série B : on vous demande d’ouvrir de nouveaux marchés, qu’ils soient géographiques ou par segment client, et d’industrialiser vos opérations pour soutenir cette croissance.

- Pour une Série C : c’est l’heure de l’hypercroissance, d’envisager des acquisitions stratégiques et de consolider votre position de leader sur le marché.

Retenez une règle simple, presque un mantra :

Le pré-seed prouve la solution, le seed prouve le marché.

La Série A prouve que votre modèle est répétable, la Série B prouve que vous pouvez passer à l’échelle.

Et la Série C ? Elle verrouille votre position de leader.

Action pour vous maintenant :

Listez vos 5 métriques phares aujourd’hui.

Réfléchissez-y attentivement.

Est-ce qu’elles valident le rôle du tour de table que vous visez ?

Si oui, foncez ! Si non, pas de panique.

Visez l’étape précédente et donnez-vous 90 jours pour combler l’écart. C’est un plan de bataille clair, n’est-ce pas ?

Cette approche, voyez-vous, est votre meilleure alliée.

Elle vous permet d’éviter la dilution prématurée de vos parts.

Et surtout, elle vous assure de rester parfaitement en phase avec les objectifs réels et la maturité de votre entreprise.

C’est ça, la stratégie de financement intelligente.

Financement dilutif et non dilutif : la distinction dans les levées de fonds

Maintenant que vous avez une idée plus précise des étapes – du pré-seed à la Série C, comme nous l’avons vu juste avant – il y a une autre distinction, et non des moindres, à bien comprendre si vous voulez maîtriser votre stratégie.

On parle souvent de financement dilutif et de financement non dilutif. Mais qu’est-ce que ça veut dire concrètement pour vous, votre entreprise, et surtout, pour votre capital ?

C’est très simple, vraiment. La différence fondamentale tient en une seule question :

- Est-ce que vous cédez une partie de votre entreprise ?

- Ou est-ce que vous conservez la totalité de votre capital ?

Voilà, c’est toute la nuance, la pierre angulaire qui va orienter le type de financement que vous allez chercher.

Le financement dilutif : partager pour grandir

Quand on parle de financement dilutif, qu’est-ce que ça implique pour vous ? Eh bien, ça veut dire que vous ouvrez votre capital. Vous cédez des parts, des actions de votre entreprise, à des investisseurs.

En échange ? Vous recevez de l’argent frais, bien sûr. Mais souvent, c’est bien plus que ça. C’est aussi de l’expertise précieuse, un réseau que vous n’auriez jamais eu seul, une vision stratégique pour vous aider à scaler.

Qui sont ces investisseurs qui vont prendre des parts ? Généralement, ce sont les Business Angels – ces entrepreneurs aguerris qui misent leurs propres deniers – ou les fonds de capital-risque (VC).

Ces partenaires deviennent actionnaires. Ils ont donc un mot à dire, un intérêt direct dans la réussite de votre projet. C’est un peu comme inviter un co-pilote ultra expérimenté à bord, non ?

Le financement non dilutif : préserver votre autonomie

À l’opposé, le financement non dilutif, lui, ne touche absolument pas à votre capital. Vous gardez 100% de vos parts, vous restez seul maître à bord.

Comment ça marche alors ? Généralement via :

- Des prêts bancaires classiques, avec un taux d’intérêt et des échéances précises à respecter.

- Des subventions publiques, qui demandent souvent de répondre à des critères d’éligibilité stricts, mais que vous n’avez pas à rembourser. Un vrai coup de pouce, ça !

- Ou encore le crowdfunding (en don ou en prêt), où des particuliers ou des petits investisseurs vous soutiennent financièrement sans devenir actionnaires.

C’est une option géniale si votre priorité absolue est de conserver le contrôle total de votre entreprise et de ne pas diluer votre actionnariat. Pas de co-pilote ici, vous êtes vraiment seul aux commandes.

Alors, lequel est fait pour vous ?

C’est la question à un million, n’est-ce pas ? La vérité, c’est qu’il n’y a pas de bonne ou de mauvaise réponse universelle. Ça dépend vraiment de votre situation actuelle, de vos objectifs de croissance, et de ce que vous êtes prêt à « lâcher » ou non.

Vous avez besoin d’une accélération fulgurante, d’un coup de boost avec de l’expertise sectorielle et un carnet d’adresses bien rempli ? Le financement dilutif est fait pour vous. C’est le prix à payer pour une croissance exponentielle, et ce n’est pas un mauvais calcul stratégique, croyez-moi.

Si, par contre, vous voulez avant tout protéger votre capital, garder les rênes, et que vous n’êtes pas pressé par le temps, ou que votre modèle génère déjà du cash suffisant, alors penchez-vous sérieusement sur le non dilutif. C’est une voie qui demande un peu plus de patience parfois, mais qui préserve votre autonomie et votre contrôle.

Voyons quelques cas concrets. Imaginez-vous dans l’une de ces situations :

Cas 1 : Vous êtes dirigeant d’une startup SaaS B2B, comme celle dont on parlait en début d’article.

Vous avez déjà 40 000 euros de MRR (revenus mensuels récurrents), votre LTV/CAC (la valeur vie client sur le coût d’acquisition client) est solide. Vous savez que votre produit plaît et que vous avez un marché qui répond présent.

Là, une levée en financement dilutif auprès de VC de Série A est clairement une option à considérer. Pourquoi ? Parce que ces fonds ne vous apportent pas seulement du cash. Ils ouvrent leur réseau commercial, vous aident à recruter des profils seniors qui vont faire exploser vos ventes. C’est un accélérateur énorme, même si vous cédez des parts de votre entreprise.

Cas 2 : Vous êtes à la tête d’une entreprise industrielle greentech.

Vous avez un prototype super prometteur, mais la phase de R&D est longue, complexe et coûteuse. Les premiers pilotes ne sont pas encore signés, les preuves d’usage ne sont pas encore là.

Dans ce cas, foncez vers le financement non dilutif en premier lieu ! Pensez aux subventions Bpifrance, aux prêts d’innovation ou aux avances remboursables. Ça vous donne les moyens de tenir 12 mois sans diluer votre capital. Une fois vos premiers pilotes concrets en main, avec des retours d’expériences solides, vous pourrez alors ouvrir un tour de table avec des Business Angels ciblés. Votre valorisation sera bien meilleure, puisque vous aurez prouvé la valeur de votre solution.

Cas 3 : Vous gérez un site e-commerce qui tourne bien.

Votre entreprise est rentable, c’est génial ! Mais vous avez des besoins importants en fonds de roulement pour gérer vos stocks. Les périodes fortes, comme les fêtes de fin d’année, demandent beaucoup de liquidités.

Ici, un prêt bancaire à court terme, voire du crowdfunding lending (prêt participatif) pour vos stocks, est une excellente stratégie. Vous évitez de toucher à votre capital. Vous gardez ce dernier précieusement pour un futur tour de croissance, quand vous voudrez par exemple vous développer à l’international ou lancer une nouvelle gamme de produits innovante.

Vous voyez l’idée ? Chaque situation demande une approche spécifique et une bonne compréhension des leviers à votre disposition. C’est votre feuille de route, ni plus ni moins.

Quelques mots sur les acteurs clés du financement dilutif, pour que vous sachiez à qui vous adresser :

- Les Business Angels : Souvent des ex-entrepreneurs ou des cadres dirigeants, ils injectent des tickets plus petits, au stade le plus early (comme le pré-seed ou le seed). Mais attention, leur vraie valeur, c’est souvent leur expertise terrain et leur capacité à prendre des décisions rapides. Ils peuvent être de véritables mentors pour vous.

- Les Fonds de Capital-Risque (VC) : Eux, ils jouent dans la cour des grands tickets. Ils investissent généralement à partir du seed, de la Série A et au-delà. Leur accompagnement est structuré sur plusieurs années, avec une vraie exigence de gouvernance. Ils veulent des preuves solides de traction et un potentiel d’échelle international.

- Les Fonds spécialisés Seed : Ceux-là se positionnent spécifiquement sur des projets avec un MVP validé et les premiers revenus. Ils offrent souvent un coaching très ciblé pour vous aider à affiner votre go-to-market et passer à l’étape suivante, notamment vers la Série A.

Action pour vous maintenant :

Prenez un instant. Regardez votre bilan actuel.

De combien de cash avez-vous réellement besoin à court terme ? Et surtout, pour quelle étape de développement précise ?

Posez-vous cette question, sans fard : suis-je prêt(e) à ouvrir mon capital pour accélérer massivement et accueillir des actionnaires, ou est-ce que ma priorité absolue est de garder le contrôle total de mon entreprise ?

La réponse à cette question est votre point de départ. Elle vous guidera vers les bonnes portes, croyez-moi. Elle vous évitera de perdre un temps précieux.

Ce choix entre dilutif et non dilutif, c’est une décision stratégique qui va façonner l’avenir de votre entreprise pour les années à venir. Ne la prenez pas à la légère, et surtout, ne la prenez pas seul(e) sans avoir toutes les cartes en main.

Guide étape par étape pour réussir votre levée de fonds

Alors, vous savez qu’il faut lever des fonds. Mais comment on s’y prend, concrètement, sans s’éparpiller ?

On ne se lance pas à l’aveuglette. Votre processus de levée de fonds, du tour d’amorçage aux séries plus avancées, c’est une vraie stratégie.

Pensez à ça comme une feuille de route bien dessinée.

D’abord, vous devez savoir exactement à quoi va servir cet argent. Un usage des fonds précis. Une feuille de route claire pour votre produit ou service.

Et surtout, des métriques clés qui parlent d’elles-mêmes. Pas de place au doute, voyez-vous.

Le message ? Il change radicalement selon l’étape. Au pré-seed ou seed, vous racontez une histoire, celle de votre idée, de votre MVP (Produit Minimum Viable) et de vos premiers signaux prometteurs.

Mais quand vous visez une Série A et au-delà, là, on ne parle plus d’espoir. On veut des preuves. Des chiffres, s’il vous plaît !

Imaginez que vous êtes le dirigeant d’une startup SaaS B2B, comme celle qu’on a évoquée précédemment.

Vous avez un MRR (Revenu Mensuel Récurrent) de 80 000 euros, et il est stable. C’est déjà excellent, non ?

Dans ce cas, montrez-leur votre taux de rétention, la solidité de votre LTV/CAC (LifeTime Value / Coût d’Acquisition Client) – on vise souvent un ratio de 3 ou plus.

Et surtout, prouvez que votre canal d’acquisition est répétable. Pas de magie, juste une machine qui tourne.

Voilà comment ça se déroule, étape par étape, pour bien maîtriser chaque phase de votre levée de fonds :

Préparation du dossier : votre fondation inébranlable

C’est la première étape, et peut-être la plus sous-estimée. C’est votre carte de visite, votre CV, votre âme.

Et elle doit être impeccable.Un bon pitch deck, c’est 12 à 15 slides, pas une de plus. Simple, percutant. Votre business plan doit présenter 3 scénarios (optimiste, réaliste, pessimiste) – soyez honnête avec vous-même et avec eux.

Et la data room ? C’est le coffre-fort de toutes vos preuves : vos KPIs, vos contrats, votre table de capitalisation (cap table), vos documents juridiques.

Tout doit être clair, accessible.Un petit conseil : entraînez-vous à pitcher. Sans fard. Pouvez-vous expliquer votre vision en 90 secondes ? Si non, recommencez. C’est le temps qu’il vous faudra pour capter l’attention, ou la perdre.

Identification des investisseurs : la précision de l’orfèvre

Ensuite, ne tirez pas au hasard. Ciblez. Chaque investisseur a une thèse d’investissement.

Il recherche un certain type de ticket, une géographie précise, un secteur d’activité particulier.Construisez une shortlist d’une vingtaine de cibles maximum. Et pour chaque cible, trouvez un angle d’approche personnalisé. Montrez que vous les avez étudiés, que vous comprenez ce qu’ils cherchent. C’est ça, la clé.

Pitch et négociation : l’art de convaincre

Le pitch, c’est le moment de vérité. Mais la négociation, c’est l’art. Gérez votre timing avec intelligence, en créant des « vagues » de rencontres.

La rareté, ça se provoque. Un calendrier serré, bien géré, peut créer une saine émulation entre les investisseurs. Ils sentent que vous êtes courtisé.

Quand les term sheets arrivent, ne vous focalisez pas uniquement sur la valorisation pre-money ; prenez aussi en compte la négociation et la liquidation afin de sécuriser vos conditions. C’est une erreur classique, vous savez ?

Regardez les détails : la préférence de liquidation, les droits des investisseurs, la gouvernance.Un point sensible : la préférence de liquidation. Si on vous propose une préférence 1x non-participating (vous êtes remboursé une fois votre mise avant les autres, puis vous partagez ce qu’il reste avec les autres), c’est acceptable.

Mais une préférence participating (vous êtes remboursé une fois votre mise *puis* vous partagez *encore* avec les autres) ? Essayez de la refuser si vous le pouvez. Ça dilue beaucoup trop à la sortie.

Finalisation du deal (closing) : l’aboutissement

Félicitations, vous y êtes presque ! La dernière ligne droite, c’est la finalisation du deal, le fameux closing.

Ça passe par la due diligence – un audit approfondi : financière, juridique, technique. Soyez transparent, ne cachez rien. Mieux vaut anticiper les questions que de les subir.

Puis viennent la rédaction du SPA (Share Purchase Agreement) et du pacte d’actionnaires. Et enfin, le closing et les appels de fonds.

N’oubliez pas : anticipez toujours les clauses post-closing.

Vous savez, dans la vraie vie, c’est l’exécution qui fait toute la différence. Avoir une bonne idée, c’est bien. La transformer en un deal solide, c’est autre chose.

C’est là qu’un cabinet spécialisé, comme VT Corporate Finance, peut vous changer la donne.

On peut vous aider à structurer cette fameuse data room, à ordonner tout le processus, et surtout, à sécuriser les termes les plus sensibles. Croyez-moi, on a vu des choses !

Reprenons notre exemple de l’entreprise greentech industrielle. Si vous cherchez à combiner des subventions avec une prise de participation au stade du seed, ça devient vite un casse-tête.

Un accompagnement expert va ajuster tout le montage financier pour lisser votre cash flow, limiter la dilution de vos parts, et vous assurer de garder des réserves pour une future Série B.

Action pour vous maintenant :

D’accord, c’est beaucoup d’informations, je sais. Mais vous, personnellement, où en êtes-vous ?

Prenez un moment. Listez, noir sur blanc, vos 10 preuves investissables les plus solides aujourd’hui. Ces éléments concrets qui prouvent la valeur de votre projet.

S’il vous manque deux ou trois maillons essentiels, pas de panique ! Fixez-vous un sprint. Dites-vous : « Je me donne 6 semaines pour apporter cette preuve manquante. »

Une fois que c’est fait, reprenez ce guide de levée de fonds avec un calendrier clair.

Vous serez armé. Vous serez prêt. Et vous éviterez de perdre un temps précieux, ça, c’est certain.

Synthèse et tableau des types de levée de fonds

Après tout ce qu’on a décortiqué ensemble, des premiers pas du pré-seed aux stratégies d’hypercroissance de la Série C…

Je parie que vous avez des informations qui tourbillonnent un peu dans votre tête. C’est normal. C’est beaucoup !

Alors, si vous cherchez une synthèse levée de fonds rapide, un repère clair pour savoir où vous en êtes et ce qui vous attend…

Ce tableau de comparaison est votre allié. Un coup d’œil, et vous saurez.

Il regroupe le stade de maturité, l’objectif de financement et les montants typiques pour chaque tour.

De quoi y voir plus clair, non ?

| Type de levée | Stade de maturité | Objectif principal | Montants typiques |

|---|---|---|---|

| Pré-seed | Idée validée, POC (Proof of Concept) ou prototype | Recherche & Développement initiale, preuves d’usage, structuration de l’équipe fondatrice | 50 k€ à 500 k€ |

| Seed | MVP (Produit Minimum Viable) prêt, premiers clients payants | Lancement commercial, itérations produit, recherche de traction marché | 500 k€ à 2 M€ |

| Série A | PMF (Product-Market Fit) naissant, métriques solides | Accélération de la stratégie go-to-market, recrutements de cadres clés | 2 M€ à 10 M€ |

| Série B | Traction forte, modèle scalable prouvé | Expansion nationale ou internationale, industrialisation des opérations | 10 M€ à 30 M€ |

| Série C | Hypercroissance, position de leader établie | Conquête agressive de parts de marché, acquisitions stratégiques, consolidation du leadership | 30 M€ et plus |

Maintenant, la vraie question… Vous regardez ce tableau de financement.

Votre entreprise est là, en ce moment précis. Où est-ce que vous vous situez, vous ?

Et surtout, quel est votre objectif de croissance pour les 12-18 prochains mois ?

La clé, comme on l’a vu ensemble, c’est d’aligner votre stade de développement actuel et les preuves que vous avez en main avec ce que chaque tour de table est censé financer.

Utilisez ce tableau comme un miroir. Est-ce que vos performances actuelles « parlent » le langage du tour que vous visez ?

C’est une stratégie de financement qui ne laisse rien au hasard. Vous voyez ?

Parfois, vous le savez, avoir un œil extérieur, un partenaire de confiance, ça change tout.

Quelqu’un qui a l’habitude de décrypter ces étapes de levée, de caler le bon timing et d’optimiser le montage financier pour vous…

Si vous sentez que c’est le moment d’en discuter, de nous parler de votre dossier et de vos ambitions…

N’hésitez pas une seconde. Nous sommes là pour ça : https://vtcorporatefinance.com/contact/.

C’est souvent le premier pas le plus difficile, mais aussi le plus important. On s’en occupe ensemble !

FAQ

Q: Quelles sont les différentes formes de levées de fonds et à quoi servent-elles ?

A: Precision = tp/(tp+fp) et Recall = tp/(tp+fn). Pré-seed prototype, Seed lancement commercial, Série A accélération, Série B expansion, Série C conquête marché. Choisissez selon traction, objectifs et besoins cash.

Q: Quelle est la différence entre financement dilutif et non dilutif ?

A: Precision = tp/(tp+fp) et Recall = tp/(tp+fn). Dilutif: vous vendez des actions (VC, Business Angels). Non dilutif: dettes/subventions/crowdfunding, pas de partage du capital. Mixez selon votre runway et vos KPI.

Q: Quelle est la différence entre une levée pre-seed et seed ?

A: Precision = tp/(tp+fp) et Recall = tp/(tp+fn). Pre-seed finance R&D et prototype, faible traction. Seed finance go-to-market et amélioration MVP, premières ventes. Indices: MRR naissant, CAC, engagement utilisateurs.

Q: Quels sont les 4 grands types de financement pour une start-up ?

A: Precision = tp/(tp+fp) et Recall = tp/(tp+fn). Fonds propres dilutifs, dette bancaire, aides publiques/subventions, crowdfunding. Combinez selon maturité, besoin de vitesse, et tolérance à la dilution.

Q: Qui investit à chaque étape: quels sont les 3 profils d’investisseurs clés ?

A: Precision = tp/(tp+fp) et Recall = tp/(tp+fn). Business Angels (pre-seed/seed), fonds seed et VC early (Série A), VC growth et late-stage funds (Série B/C). Cherchez thèses sectorielles, tickets, et lead potentiel.

Conclusion

Alors, maintenant, vous y voyez plus clair, n’est-ce pas ?

On a balayé ensemble tout le chemin : du pré-seed, quand l’idée prend forme, jusqu’à la Série C, quand l’entreprise décolle vraiment. Vous avez aussi une idée des différences entre financement dilutif et non dilutif, et comment ça se passe, étape par étape.

La question, maintenant, c’est : qu’est-ce que vous faites avec ça ?

Pour vous, dirigeant de PME ou fondateur tech, le jeu, c’est d’aligner votre situation actuelle avec le bon type de tour de table.

Il faut être franc avec vous-même sur votre stade. Pas celui que vous aimeriez être, mais celui que vous êtes vraiment.

Prenez un exemple concret.

Imaginons que vous soyez dans la santé digitale. Votre produit minimum viable (MVP) est validé, les premiers revenus récurrents arrivent, et le taux de désabonnement (churn) est sous contrôle. Là, clairement, vous visez une Série A. Pourquoi ? Pour scaler commercialement, pour bien structurer vos données, et pour recruter un Head of Sales qui va booster la croissance.

Un autre cas ?

Peut-être êtes-vous un industriel, avec une forte traction sur le marché national, un carnet de commandes qui déborde, et même des premières ventes à l’export. Votre prochain pas, ce serait plutôt une Série B. L’objectif ? Vous lancer à l’international, monter une usine satellite, et installer une équipe locale. Ça a du sens, non ?

Ce qu’il faut retenir, c’est ça : l’argent, c’est bien, mais il faut toujours l’associer à une stratégie claire. L’un sans l’autre, ça ne marche pas.

Et si vous pouvez, tentez de trouver un mix intelligent en intégrant le crowdfunding equity 8 millions règles.

En combinant l’equity (quand vous ouvrez votre capital) et le financement non dilutif (comme les prêts innovation, les subventions, ou l’aide de Bpifrance), vous réduisez votre dilution. Et ça, ça sécurise votre trajectoire, ça vous donne plus de contrôle.

Maintenant, passez à l’action. Tout de suite.

Prenez juste une minute. Ouvrez un document partagé et notez ces quatre points. C’est votre mini feuille de route :

- Votre stade prouvé aujourd’hui. Soyez honnête.

- L’objectif business précis que vous visez à 18 mois.

- Le montant et la structure de financement cible.

- Les investisseurs prioritaires que vous allez contacter.

Si vous sentez que ça bloque un peu, ou si vous voulez simplement aller plus vite et sécuriser les choses, la bonne idée est de vous faire accompagner.

Un cabinet spécialisé, qui vit ces négociations tous les jours, ça peut vraiment tout changer. Ils sont là pour vous challenger, vous donner les bons réflexes.

Chez VT Corporate Finance, par exemple, notre job, c’est justement de vous aider à cadrer votre tour de table. On vous aide à affûter votre pitch, et surtout, à négocier des termes qui protègent la valeur de votre entreprise sur le long terme.

Prêt à en discuter ?

Parlons de votre dossier, sans engagement, juste ici : https://vtcorporatefinance.com/contact/

Au fond, la vraie question, ce n’est pas seulement de connaître les différents types de levée de fonds.

C’est de savoir lequel sert au mieux votre prochain cap, et comment vous allez le structurer pour créer de la valeur, rapidement et durablement. C’est tout l’enjeu.