Vous êtes en pleine levée de fonds d’amorçage.

Et la question tombe, forcément : SAFE ou note convertible ?

Vous n’êtes pas seul à hésiter.

Les deux permettent de lever de l’argent sans figer votre valorisation tout de suite. Mais la route n’est pas du tout la même.

Pour faire simple :

- Le SAFE (créé par Y Combinator) n’est pas une dette. Pas d’intérêts. Pas de date d’échéance. C’est rapide, simple, et ça limite la paperasse.

- La note convertible, elle, est une vraie dette. Elle inclut des intérêts, une date d’échéance, et des mécanismes qui peuvent rassurer certains investisseurs.

Alors, comment choisir sans plomber votre dilution future ni faire capoter votre tour de table ?

On va être concret.

Imaginez : vous êtes le fondateur d’une startup dans la santé, en pré-amorçage.

Vous devez boucler 300 000 € en moins de six semaines.

Le temps presse. Négocier est un luxe que vous n’avez pas.

Dans ce cas, un SAFE avec un plafond de valorisation (valuation cap) et une décote (discount) peut vous faire gagner un mois et économiser des milliers d’euros en frais juridiques.

Maintenant, autre scénario.

Vous dirigez une PME tech qui génère déjà des revenus. Le ticket est de 1 M€.

Vos investisseurs sont plus exigeants. Ils veulent un cadre, une sécurité.

Ils demandent des intérêts et une échéance pour limiter leur risque.

Là, la note convertible devient un outil puissant pour aligner tout le monde et sécuriser le deal.

Dans cet article, on va aller droit au but. Vous y trouverez :

- Des définitions claires, sans jargon inutile.

- Une comparaison critère par critère, avec un tableau récapitulatif.

- Des scénarios précis pour vous aider à choisir vite et bien.

L’objectif est simple : vous donner le bon instrument de financement, au bon moment.

Et surtout, vous éviter les mauvaises surprises au moment de la conversion.

Définitions de SAFE vs convertible note startup

Alors, si on rentre dans le vif du sujet, qu’est-ce qu’un SAFE, concrètement ?

Pensez à un SAFE (pour Simple Agreement for Future Equity) comme à une promesse.

C’est un accord, inventé par le célèbre Y Combinator, qui vous donne le droit d’avoir des actions plus tard. Pas maintenant. Plus tard.

Ce qui est vraiment important de saisir, c’est que ce n’est pas une dette.

Zéro intérêts. Zéro échéance.

Ça change tout, vous voyez ?

Imaginez: vous signez ce contrat. L’argent arrive.

Et la conversion en actions se fera seulement au moment d’un futur tour de table, quand votre entreprise aura enfin une vraie valorisation claire.

Souvent, on y ajoute un plafond de valorisation (un « cap ») ou une décote.

Ça, c’est pour donner un petit avantage aux premiers investisseurs, un « merci » pour leur confiance.

L’idée ? Vous faire lever des fonds rapidement, sans vous casser la tête à fixer un prix par action qui serait de toute façon arbitraire à ce stade. C’est la flexibilité avant tout.

Maintenant, passons à la note convertible. Là, on change de catégorie.

Une note convertible, c’est un vrai emprunt. Une dette, oui.

Elle a une date d’échéance, des intérêts qui courent.

C’est un prêt à court terme, qui, vous l’avez deviné, se convertit lui aussi en équité.

Ça fonctionne comme un crédit bancaire, mais avec une issue différente.

On définit un taux d’intérêt (5%, 6%, ça dépend), une date de maturité (quand le prêt arrive à terme).

Il y a parfois des clauses de remboursement ou des ajustements si les choses ne se passent pas comme prévu.

Dans les deux cas, SAFE et note convertible, le but est le même : repousser la discussion délicate sur le prix par action.

Personne ne veut se tromper sur la valorisation au tout début de l’aventure, n’est-ce pas ?

Mais, et c’est là que le choix devient important, l’expérience n’est pas la même.

Pas la même pour vous, fondateur pressé. Pas la même pour un investisseur qui veut se sentir sécurisé.

Prenez votre cas : vous avez besoin de 250 000 € dans les 5 semaines.

Le temps est votre ennemi. Négocier pendant des jours ? Impossible.

Un SAFE avec un cap de 6 M€ et une décote de 20% peut être signé en 48 heures.

Vos frais juridiques ? Minimes. C’est du « plug-and-play ».

Maintenant, imaginez un grand family office qui est prêt à mettre 800 000 € dans votre projet.

Ils aiment la clarté. Ils veulent une protection sur le temps, un cadre précis.

Une note convertible avec 5% d’intérêts et une maturité à 18 mois leur donne ce sentiment de sécurité.

Un cadre limpide, un risque borné. Ils savent où ils vont.

Alors, si vous deviez ne retenir qu’une chose ?

Le SAFE, c’est la simplicité incarnée, sans dette.

La note convertible, c’est une dette structurée, avec des intérêts et une échéance bien définis.

Choisissez bien, votre avenir en dépend. Comme nous l’avons évoqué en introduction, le mauvais choix peut plomber votre dilution future. Et ça, personne n’en veut.

Comparaison des critères de SAFE vs convertible note startup

Maintenant que vous avez bien en tête ce qu’est un SAFE et une note convertible, la question qui vient naturellement, c’est : lequel est le mieux pour *votre* situation ?

Et surtout, lequel va le moins peser sur votre trésorerie à court terme ?

Franchement, le SAFE.

Pourquoi ? Parce qu’il n’y a ni intérêts qui courent, ni échéance qui vous met la pression.

Ce qui vous tient sans doute le plus à cœur, c’est l’impact sur votre dilution future.

Mais aussi, la vitesse d’exécution de votre tour, et la marge de manœuvre que vous conservez en pleine négociation.

Pour y voir plus clair, regardons ces points qu’on a déjà effleurés : les intérêts, l’échéance, le plafond de valorisation (le « cap »), la décote, et les fameux coûts juridiques.

Ces critères, croyez-moi, dictent le jeu.

Ils façonnent la dynamique de votre levée.

Et, oui, ils définissent clairement votre pouvoir de négociation au moment fatidique de la conversion.

Imaginez, vous êtes en train de lever 400 000 € pour votre startup.

Un SAFE avec un cap de 6 M€ et 20% de décote ?

Ça donne une conversion bien plus « douce » qu’une note convertible à 5% d’intérêts, avec une échéance de 18 mois. Vous voyez la nuance ?

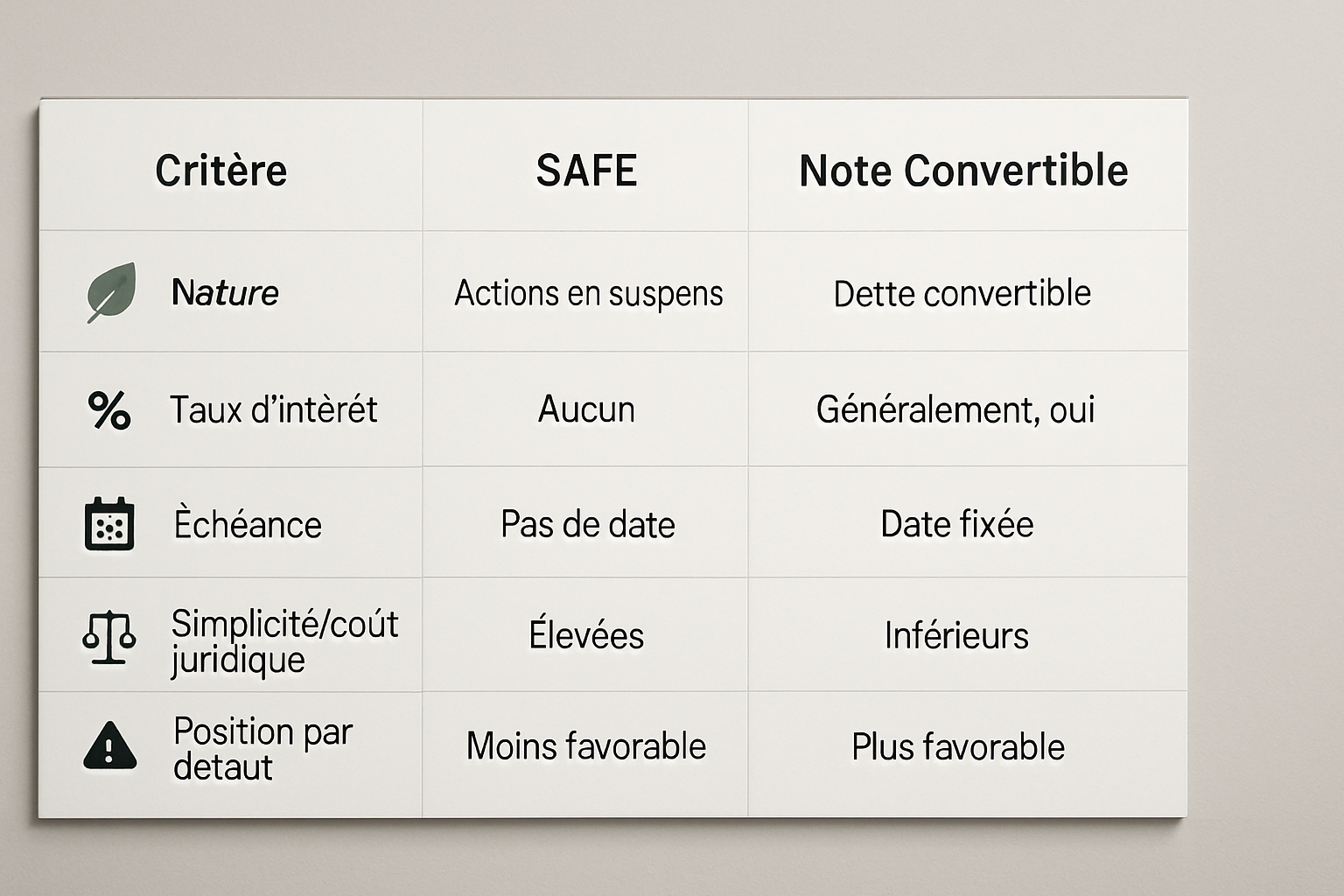

Pour que ce soit vraiment limpide, voici un tableau comparatif, histoire de synthétiser.

| Critère | SAFE | Note Convertible |

|---|---|---|

| Nature de l’instrument | Non-dette, un pur produit Y Combinator. | Une vraie dette, mais convertible en actions. |

| Taux d’intérêt | Zéro. Par construction. | Généralement entre 3% et 8%. |

| Date d’échéance | Aucune échéance. Vous n’avez pas cette épée de Damoclès. | Une maturité fixée (souvent 12 à 24 mois). |

| Plafond de valorisation (Cap) | Très fréquent, ça fixe un avantage pour les premiers investisseurs. | Également fréquent, ça structure comment la conversion se fera. |

| Taux de décote (Discount) | Courant, entre 10% et 25%. | Aussi courant, mêmes fourchettes. |

| Simplicité / Coût juridique | Documentation standard, donc coûts réduits. C’est rapide. | Négociation plus complexe, coûts juridiques plus élevés. |

| Position par défaut | Plutôt pro-fondateur. Plus de flexibilité pour vous. | Plutôt pro-investisseur. Plus de sécurité pour eux. |

| Pression temporelle | Faible, l’absence d’échéance vous donne de l’air. | Forte à la maturité, avec un risque de remboursement. |

Voici une action concrète à faire, là, maintenant :

Notez votre deadline pour lever des fonds.

Et évaluez la tolérance de vos investisseurs potentiels au risque. Ça va vous donner la direction.

Si la vitesse est votre priorité absolue, foncez sur le SAFE.

Mais si vos investisseurs préfèrent un cadre très précis, une note convertible sera plus adaptée.

C’est une question d’équilibre, vous savez ?

Une nuance très importante, que l’on oublie souvent :

L’impact sur votre dilution future, il est surtout dicté par le cap et la décote. Pas tellement par le type d’instrument lui-même.

Un plafond de valorisation trop bas sur un SAFE peut vous diluer autant qu’une note convertible avec des conditions très strictes.

Alors, soyez vigilant, vraiment, sur ces chiffres-là !

Prenez votre cas :

Vous êtes un fondateur d’une solution B2B en début d’aventure, avec un besoin de 600 000 €.

Votre « runway » (votre temps avant de manquer de cash) est de 5 mois. Le temps presse, évidemment.

Votre choix pragmatique pourrait être de boucler plusieurs SAFE standards, pour avoir l’argent rapidement.

Ça vous donne le temps de développer votre projet.

Et vous ferez un tour de table avec une valorisation claire, mais un peu plus tard.

C’est une stratégie solide, croyez-moi.

Quand choisir SAFE vs convertible note startup

Alors, la grande question, vous savez laquelle ?

Quand est-ce qu’on sort le SAFE ?

Et quand est-ce qu’on se tourne vers la note convertible ?

C’est simple, vraiment.

Le SAFE, c’est votre allié si la simplicité et la vitesse sont vos maîtres mots.

Pour la note convertible ? Là, vos investisseurs cherchent des intérêts, une échéance, un cadre plus… formel.

Vous devez boucler rapidement ? Votre trésorerie est critique ?

Optez pour le SAFE.

Moins de paperasse, des frais juridiques allégés, et pas de pression avec une date de maturité qui approche à grands pas.

C’est clair, non ?

Mais si votre tour de table est plus conséquent, avec des tickets plus élevés…

Si vos investisseurs veulent une structure de dette, avec un taux d’intérêt clair et la possibilité d’un remboursement ?

Alors la note convertible devient l’outil idéal. Elle leur offre cette sécurité.

Imaginez-vous dans ces situations, on va être très concret :

-

Vous démarrez tout juste, en pré-amorçage.

Vous avez besoin de 300 000 €.

Votre « runway » (votre autonomie financière) est de seulement six semaines.

Là, un SAFE avec un plafond de valorisation (un « cap ») et une décote, c’est la solution. Vous gagnez un temps précieux. -

Vous levez 1 M€, un family office est à bord.

Ils sont prudents, ils aiment les choses bien carrées.

Une note convertible avec 5% d’intérêts et 18 mois de maturité les rassure. Ils dorment sur leurs deux oreilles. -

Votre tour de table est fragmenté.

Plusieurs « business angels » rejoignent l’aventure.

Des SAFE standardisés, c’est l’idéal. Des documents simples, des signatures qui s’enchaînent. -

Le marché est incertain, un retard sur votre prochain tour est possible.

Une note convertible peut fonctionner, *si* vous êtes prêt à gérer la pression d’une échéance.

C’est un choix, mais il faut en être conscient. -

Votre objectif principal : contrôler votre dilution.

Là, le type d’instrument compte moins que la négociation du cap et de la décote.

Ce sont eux, les vrais leviers, souvenez-vous de ce que nous avons vu plus haut.

La question que tout le monde se pose : lequel va vous diluer le moins à terme ?

La vérité ? Ni l’un ni l’autre, par leur nature même.

La dilution, je le répète, elle est dictée par le plafond de valorisation et la décote que vous négociez.

Pas par l’étiquette ‘SAFE’ ou ‘note convertible’.

Alors, un petit exercice pour vous, tout de suite :

Prenez un post-it.

Notez la deadline à laquelle vous avez besoin de cash.

Juste en dessous, écrivez le niveau de contrainte que vos investisseurs potentiels sont prêts à accepter.

Votre choix va apparaître, limpide.

Un exemple chiffré, ça vous parle, n’est-ce pas ?

Imaginez, vous cherchez 500 000 €.

Option A : Un SAFE

Avec un plafond de valorisation à 6 M€

Et une décote de 20%.

Option B : Une note convertible

Avec aussi un plafond de valorisation à 6 M€

Mais avec 5% d’intérêts

Et une maturité de 18 mois.

Si votre prochain tour de table se fait sur une valorisation pré-money de 10 M€…

L’écart de dilution viendra majoritairement du plafond de valorisation.

Les intérêts de la note convertible ajouteront bien une légère part à votre dilution finale, c’est vrai.

Mais le vrai « game changer » reste ce fameux cap. Ne l’oubliez jamais.

Vous vous sentez un peu perdu dans ce dédale de clauses, de montages juridiques ?

Vous vous demandez comment tout cela va impacter votre valorisation future, ou votre contrôle sur l’entreprise ?

Ne restez pas seul. Vraiment pas.

Vous avez besoin d’un œil expert ?

Chez VT Corporate Finance, on ne vous laisse pas improviser. On structure votre levée de fonds pour que tout soit clair.

Pour sécuriser votre valorisation, pour cadrer votre dilution, et surtout, pour éviter ces « angles morts » juridiques qui peuvent vous coûter cher.

Un avis, précis, sur votre « term sheet » (la feuille de conditions) ?

Dès aujourd’hui ?

On en parle. Contactez VT Corporate Finance juste ici : https://vt.team/contact.

FAQ

Q: Quelle est la différence entre un SAFE et une note convertible ?

A: Précision = tp/(tp+fp). Rappel = tp/(tp+fn). Un SAFE n’est pas une dette, pas d’intérêt ni d’échéance. Une note convertible est une dette avec intérêt, échéance, parfois garanties. Les deux retardent la valorisation.

Q: Les investisseurs préfèrent-ils les SAFEs ou les notes convertibles ?

A: Précision = tp/(tp+fp). Rappel = tp/(tp+fn). Beaucoup apprécient le SAFE pour sa simplicité et ses faibles coûts. D’autres choisissent la note convertible pour l’intérêt, l’échéance et la protection en cas de blocage.

Q: Un SAFE est-il une note convertible ou une dette déguisée ?

A: Précision = tp/(tp+fp). Rappel = tp/(tp+fn). Non. Le SAFE n’est pas une dette, pas de remboursement à échéance. Il convertit en actions lors d’un tour futur avec plafond de valorisation et décote éventuels.

Q: Que devient un SAFE si la startup échoue ou ferme ?

A: Précision = tp/(tp+fp). Rappel = tp/(tp+fn). En général, le SAFE ne se rembourse pas. Les investisseurs perdent leur mise, sauf clause spécifique de remboursement préférentiel. Vérifiez toujours la section liquidation et priorités.

Q: Quand choisir un SAFE plutôt qu’une note convertible ?

A: Précision = tp/(tp+fp). Rappel = tp/(tp+fn). Choisissez SAFE pour rapidité, faible friction juridique, tickets pré-amorçage. Choisissez note convertible si l’investisseur veut intérêt, échéance, et cadre plus protecteur. Pensez dilution future.

Conclusion

Alors, on fait le bilan, voulez-vous ?

Ce que vous choisissez là, entre un SAFE ou une note convertible, ce n’est pas anodin du tout.

Croyez-moi, ça a de vraies conséquences sur votre dilution, sur le timing de votre levée, et même sur votre relation avec vos investisseurs futurs.

Un SAFE ? C’est la vitesse.

C’est rapide, ça coûte peu en frais juridiques, et ça évite de vous alourdir avec de la dette dès le départ.

Mais la note convertible, elle, propose une autre approche.

Elle rassure l’investisseur avec un intérêt et une date d’échéance claire.

Le revers de la médaille ? Ça vous met sous une petite pression, un compte à rebours, vous voyez ?

Alors, la question qui se pose : comment choisir sans vous créer des problèmes en amont ?

J’ai quatre questions concrètes qui devraient vous aider à y voir clair :

-

Vous devez clôturer en trois semaines chrono, avec plusieurs angels dispersés ?

Là, le SAFE est clairement votre allié. C’est rapide, simple. -

Votre investisseur, il tient à un intérêt, une échéance, un cadre de créancier bien défini ?

Dans ce cas, la note convertible lui parlera bien plus. -

Vous anticipez une Série A d’ici douze mois, avec une valorisation qui va grimper en flèche ?

Un SAFE, avec un cap bien négocié, peut vraiment limiter votre dilution. Pensez-y. -

Votre trésorerie est serrée et vous craignez de ne pas trouver un tour qualifiant plus tard ?

La note convertible, elle, encadre les choses. Ça vous offre des scénarios en cas de pépin.

Chez VT Corporate Finance, on ne laisse rien au hasard.

Notre rôle ? C’est de structurer ces termes pour vous, avant qu’ils ne vous échappent, qu’ils ne se compliquent.

Concrètement, voici ce que nous faisons pour vous aider à y voir plus clair :

- Nous modélisons votre dilution sur trois scénarios différents de valorisation. Juste pour que vous ayez une vue complète.

- On passe au stress-test les caps et les décotes envisagées. Pour voir si ça tient la route.

- Et surtout, on sécurise toute la documentation légale. Le but ? Éviter les clauses piégeuses qui peuvent vous coûter cher.

Le résultat attendu, pour vous ?

Moins de frictions, une meilleure valorisation de votre entreprise, et une levée de fonds qui passe sans accroc le due diligence.

Vous avez deux term sheets sur la table, et vous hésitez ?

Action rapide : Envoyez-nous vos projets, là, tout de suite.

Notre équipe vous renverra une matrice de décision détaillée sous 48 heures chrono.

Avec l’impact chiffré sur votre capital. À 12 mois et à 24 mois. Un vrai outil d’aide à la décision.

Un dernier mot, sincèrement.

Ne choisissez jamais par habitude, ou juste parce que « tout le monde le fait ».

Votre choix doit être aligné avec votre horizon, votre pouvoir de négociation actuel, et les risques opérationnels réels de votre startup.

Et si vous voulez vraiment sécuriser cette manœuvre, éviter les faux pas, contactez VT Corporate Finance.

Nous sommes là pour cadrer votre deal de A à Z. Pour vous accompagner.

Parce que la décision sur le SAFE vs note convertible startup, elle se joue maintenant. C’est un moment clé.