Vous cherchez le meilleur site pour lever des fonds ?

Arrêtez tout de suite.

Il n’y a pas de « meilleur site ».

Il y a seulement la plateforme adaptée à votre projet. À votre besoin. À votre ambition.

Choisir la mauvaise, c’est la garantie de perdre du temps, de l’énergie, et de diluer votre capital au mauvais endroit.

Ce guide va donc droit au but.

On va classer les plateformes par ce qu’elles font VRAIMENT.

- Un don pour soutenir une cause ou lancer une simple cagnotte.

- Un prêt (crowdlending) pour une PME rentable qui a un besoin de trésorerie.

- Du capital (crowdequity) pour une startup en forte croissance qui vise le long terme.

- Un financement immobilier pour un projet concret, avec une garantie solide.

Vous voyez la différence ?

Une PME industrielle avec 2 millions d’euros de chiffre d’affaires et un carnet de commandes plein ne va pas au même endroit qu’une startup de la santé en pré-série A.

L’une a besoin de cash rapidement pour honorer un contrat.

L’autre cherche des partenaires pour financer sa vision.

Le plan est simple :

d’abord, on clarifie les différents modèles. Puis, on sélectionne les meilleures plateformes pour chaque usage, comme VT Corporate Finance pour les levées de fonds B2B ambitieuses, avec l’expertise de notre expert levée fonds tech. Enfin, on compare tout dans un tableau clair.

Prêt à choisir vite et juste ?

Typologie des plateformes de levée de fonds

Après avoir compris l’importance de choisir la bonne approche, comme on l’a vu plus tôt, la vraie question est : quelle typologie de plateforme va vraiment coller à votre projet ?

Parce que, vous savez, aller sur la mauvaise plateforme, c’est un peu comme chercher un poisson dans le désert.

Un effort colossal pour zéro résultat.

En fait, il y a quatre grandes familles de financement participatif, chacune avec ses codes, ses avantages et ses pièges.

Les connaître, c’est s’assurer de parler aux bons interlocuteurs, avec le bon langage, et au moment parfait.

Le Don : Quand la Communauté Soutient une Cause

C’est la forme la plus simple, celle des cagnottes ou des associations.

Votre objectif ? Mobiliser des donateurs, des gens qui croient en votre histoire, en votre projet.

Souvent, il y a des contreparties symboliques, un petit quelque chose pour remercier, mais sans obligation.

Vous n’avez pas de capital à diluer, pas de dette à rembourser. C’est rapide, direct.

Mais soyons clairs : les montants sont modestes. Ça dépend énormément de votre audience, de la force de votre communauté.

Vous lancez une BD, un court-métrage, ou vous soutenez une œuvre caritative ?

C’est votre voie.

Le Crowdlending : Le Prêt pour les PME Rentables

Ici, on parle de prêt.

Pour vous, dirigeant de PME, ça peut servir à un besoin urgent de trésorerie, ou à un investissement productif.

Imaginez : vous avez une entreprise industrielle solide, 2 millions d’euros de chiffre d’affaires, et un gros contrat qui demande d’acheter de nouvelles machines.

Vous avez besoin de 150 000 euros rapidement, pour honorer cette commande.

Le crowdlending, c’est une option rapide, lisible.

Vos investisseurs, en échange, attendent un remboursement avec intérêts.

Le revers de la médaille ? Vous engagez votre entreprise.

Il y a des covenants (des conditions), et forcément, le coût des intérêts.

Le Crowdequity : Du Capital pour la Croissance

Ah, le crowdequity.

Là, on entre dans le vif du sujet pour les startups ou les PME qui visent une croissance exponentielle.

Vous n’empruntez pas.

Vous ouvrez votre capital à des investisseurs qui deviennent actionnaires de votre entreprise.

L’avantage ? Des tickets d’investissement plus élevés, un effet de réseau incroyable avec des investisseurs qui peuvent apporter plus que de l’argent.

La contrepartie, et c’est majeur, c’est la dilution.

Vous partagez une partie de votre entreprise. Et la gouvernance, la manière de prendre les décisions, doit être structurée avec ces nouveaux partenaires.

Le Crowdfunding Immobilier : Des Projets Foncier Concrets

C’est un marché à part, très spécifique.

Il s’agit de financer un promoteur immobilier ou une opération foncière bien précise.

Ce que les investisseurs recherchent, ce sont des projets concrets, avec des garanties solides.

Les maturités sont souvent courtes (12 à 36 mois), et le cadre est généralement bien balisé.

Mais attention : vous restez exposé au risque chantier, aux aléas du marché.

Ce n’est pas pour tout le monde.

Pour vous aider à y voir plus clair, voici un petit récapitulatif :

| Type de Financement | Pour qui ? | Objectif Clé | Avantages | Limites |

|---|---|---|---|---|

| Don | Associations, projets créatifs | Mobiliser une communauté | Rapide, pas de dilution/dette | Montants modestes, dépend de l’audience |

| Crowdlending | PME rentables | Trésorerie, investissement productif | Rapide, lisible | Coût des intérêts, covenants |

| Crowdequity | Startups, PME innovantes | Financer la croissance (capital) | Gros tickets, effet réseau | Dilution, gouvernance complexe |

| Immobilier | Promoteurs, opérations foncières | Financer projets fonciers | Maturités courtes, cadre balisé | Risque chantier, marché |

Alors, comment choisir vite et, surtout, choisir juste pour VOUS ?

C’est simple.

Action : Prenez un instant, et écrivez en sept mots maximum votre besoin principal.

Vraiment, faites-le.

Par exemple, « Financer stock 300 k en 6 mois. »

Ou « Développer app mobile 500 k en 1 an. »

Une fois que vous avez ça, associez ce besoin à l’une des typologies qu’on vient de voir.

Votre cible et vos contraintes s’éclaireront immédiatement.

C’est un exercice tout bête, mais tellement puissant.

Il vous met sur la bonne voie, sans perdre de temps. Vous verrez.

Sélection des meilleures plateformes pour lever des fonds

Bon, maintenant que vous avez une idée plus claire de la typologie qui correspond à votre projet — le don, le prêt, le capital, ou l’immobilier, vous savez, comme on l’a vu juste avant — la question brûlante est : où allez-vous mettre les pieds ?

Parce que choisir, c’est bien, mais choisir la bonne porte, c’est ça qui change tout.

Le « meilleur site », rappelez-vous, n’existe pas en soi.

Il y a plutôt LA plateforme qui matche parfaitement avec votre modèle économique et, surtout, avec le public que vous visez.

Alors, comment s’y retrouver ? On va regarder ensemble les acteurs clés, et vous verrez qu’il y a un joueur un peu particulier pour les levées qui voient grand.

-

VT Corporate Finance (pour les levées structurées et ambitieuses) :

Ici, on est sur du sur-mesure pour les PME et les startups qui cherchent de vrais partenaires long terme. Ce n’est pas une simple plateforme, c’est un accompagnement complet. Vous accédez à des investisseurs qualifiés, des gens qui comprennent votre business. Le but ? Une valorisation optimisée de votre entreprise et un suivi, depuis le premier contact (votre fameux « teaser ») jusqu’à la signature finale (le « closing »). On vous aide à y voir clair, à chaque étape.

-

Les plateformes de Don (pour les cagnottes et associations) :

Pensez à Ulule, KissKissBankBank, HelloAsso. C’est parfait pour le financement associatif, des projets créatifs, ou même des préventes. Votre public ? C’est votre communauté, déjà engagée, qui croit en votre histoire et veut vous soutenir sans rien attendre en retour, ou presque.

-

Le Crowdlending (pour le prêt aux PME) :

October, Wiseed Crédit, ou encore Lendosphere pour les projets « verts ». Si vous êtes une PME rentable et que vous avez besoin de trésorerie rapide, avec un plan de remboursement clair, c’est votre voie. Vous empruntez, et les investisseurs sont remboursés avec intérêts. Simple, efficace.

-

Le Crowdequity (pour le capital et la croissance) :

Wiseed, Anaxago, SoWeFund… C’est là que les startups en forte croissance, avec de belles métriques (vos fameux « KPI »), vont chercher du capital. Vous ouvrez une partie de votre entreprise à des investisseurs qui deviennent actionnaires. En prime, vous profitez souvent de leur réseau.

-

Le Crowdfunding Immobilier (pour les projets fonciers) :

Lymo, Homunity, ClubFunding, ce sont des noms qui parlent. Ici, on finance des promoteurs immobiliers ou des opérations foncières très précises. Les investisseurs adorent le côté concret et les garanties souvent solides. Mais attention, le risque chantier est toujours là, n’oubliez pas.

Vous voyez, chaque option a sa logique.

Maintenant, comment on fait le tri, vous demandez-vous ?

C’est assez direct, en fait.

On utilise trois filtres simples, qui sont un peu comme vos « checks » avant de vous lancer :

Les frais et les commissions :

C’est le « combien ça coûte » ? Est-ce un pourboire, un pourcentage sur la somme levée, des intérêts, ou des « success fees » (des frais si la levée réussit) ? Soyez clair sur ce point, vous ne voulez pas de surprise.La notoriété et l’audience :

La plateforme est-elle connue ? Combien d’investisseurs actifs y a-t-il ? Est-ce que cette plateforme a déjà financé des projets similaires au vôtre, dans votre secteur ? Un grand nom, c’est souvent un plus pour toucher les bonnes personnes.Le taux de succès et les tickets moyens :

Autrement dit, quelle est votre vraie chance de boucler votre levée ? Et combien chaque investisseur met-il en moyenne ? Ça vous donne une idée de l’effort que vous devrez fournir et du temps à prévoir.

Imaginez, vous êtes à la tête d’une PME industrielle, votre entreprise est rentable, et vous avez besoin de 400 000 euros pour les neuf prochains mois.

Que faire ?

Si c’est un besoin de cash très ponctuel, le crowdlending pourrait être rapide et efficace.

Mais si vous cherchez aussi à faire entrer des partenaires stratégiques, des gens qui vont apporter non seulement de l’argent mais aussi des contacts, du conseil, une vision… alors, une solution d’accompagnement B2B, comme celle que propose VT Corporate Finance, devient vite une évidence.

Pourquoi ça ?

Parce que pour les projets d’envergure, ceux qui demandent un peu plus de muscle, avoir un cabinet à vos côtés, ça change la donne. Ils vont cibler les bons investisseurs, vous aider à affûter votre pitch, mener la négociation pour vous et s’assurer que le calendrier est respecté.

Moins d’allers-retours, moins de stress.

Plus de certitude et de temps pour vous concentrer sur ce que vous faites de mieux : diriger votre entreprise. Vous voyez la différence ?

Comparatif des sites de levée de fonds

Alors, vous avez vu les différents types de financement participatif, et même les plateformes les plus connues pour chaque catégorie, juste avant. Maintenant, la question, c’est : comment on fait le tri vite et bien ?

Parce que, vous savez, le temps, c’est de l’argent. Et vous ne voulez pas passer des jours à comparer des solutions qui ne vous colleront pas.

Votre objectif ? Identifier l’option qui répond le mieux à votre besoin immédiat.

Celle dont le type de financement et le public cible matchent votre projet.

Pour ça, un tableau, c’est parfois plus clair que mille mots.

Regardez-le attentivement. Faites correspondre votre profil d’entreprise et votre usage précis. Et là, croyez-moi, les choses vont s’éclaircir.

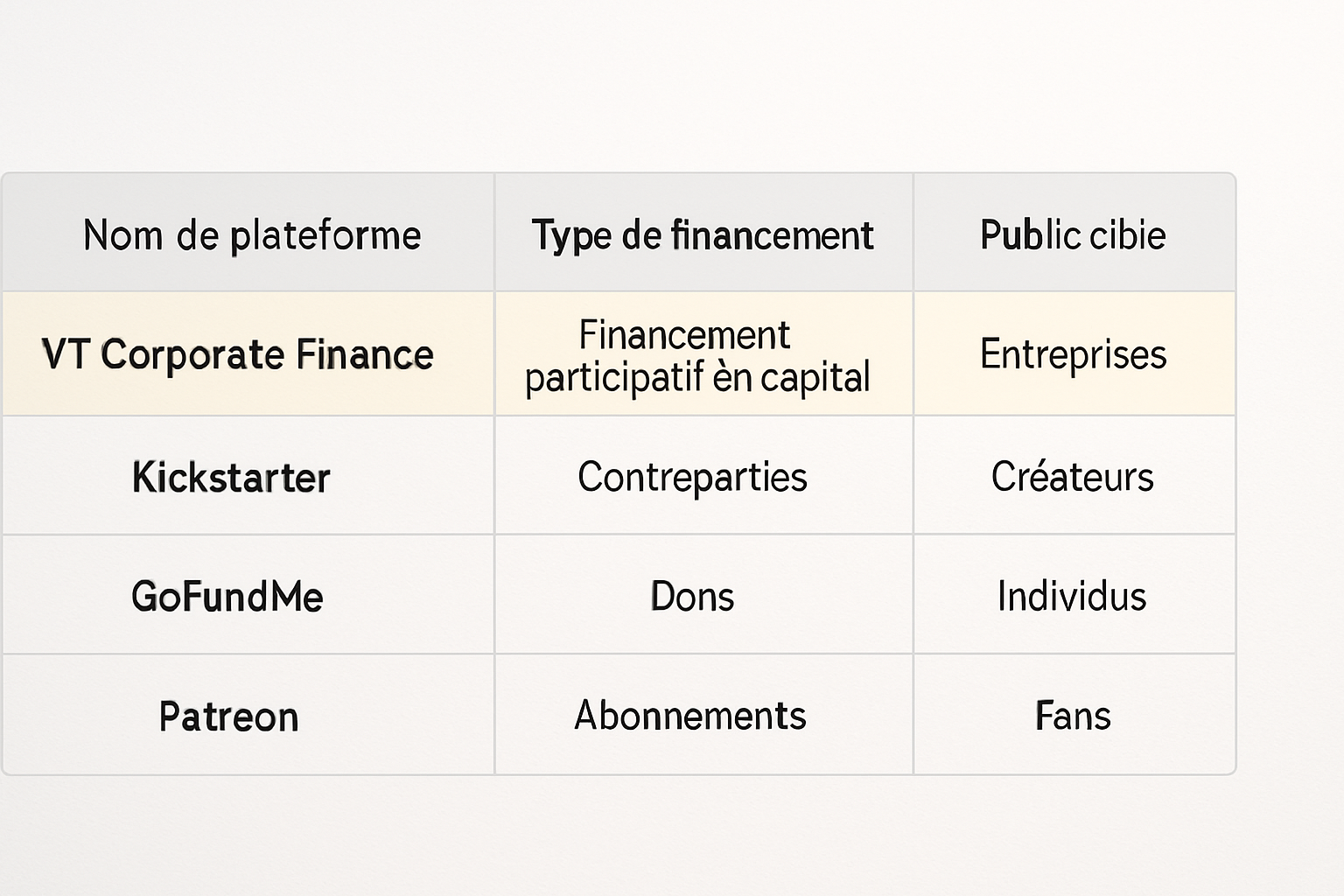

| Nom de la plateforme | Type de financement | Public cible |

|---|---|---|

| VT Corporate Finance | Accompagnement levée B2B (equity, mixte) | PME et startups en croissance cherchant des investisseurs qualifiés et une valorisation optimisée |

| Ulule / KissKissBankBank / HelloAsso | Donation (don contre don, cagnotte) | Associations, projets créatifs, ou des communautés déjà engagées |

| October / Wiseed Crédit / Lendosphere | Crowdlending (prêt rémunéré) | PME rentables avec un besoin de trésorerie court terme et un plan de remboursement |

| Wiseed / Anaxago / SoWeFund | Crowdequity (investissement en capital) | Startups et PME innovantes qui visent une forte croissance et un effet réseau |

| Lymo / Homunity / ClubFunding | Immobilier (obligations, mezzanine) | Promoteurs, opérateurs fonciers, investisseurs qui aiment le concret et des maturités courtes |

Maintenant, un petit exercice, ça vous dit ?

C’est tout simple, mais hyper efficace pour prendre une décision.

Action : Décrivez votre besoin précis en sept mots, pas un de plus.

Vraiment, faites-le là, tout de suite.

Par exemple : « Trésorerie 300 000 €, remboursement 18 mois, PME industrielle. »

Ou alors : « Développer app mobile 500 000 €, recherche partenaires stratégiques. »

Une fois que vous avez votre phrase, alignez-la avec la ligne du tableau qui s’en rapproche le plus.

Vous verrez, c’est comme ça que votre piste prioritaire apparaît clairement.

Mais attention.

Si votre levée de fonds cherche des tickets d’investissement élevés, une négociation fine avec des conditions sur mesure, et surtout, un accès direct à des investisseurs qualifiés… alors il y a une option un peu différente.

C’est précisément là que cabinet investissement participatif entre en jeu.

Ce n’est pas juste une plateforme, c’est un accompagnement personnalisé, une vraie main tendue pour sécuriser votre calendrier de levée et optimiser votre valorisation.

Si vous êtes dans ce cas, si vous avez un projet d’envergure, nous vous invitons à prendre un call via le lien prévu.

C’est le premier pas pour vraiment avancer, et sereinement. Vous ne croyez pas ?

FAQ

Q: Quel est le meilleur site pour lever des fonds en ligne en France ?

A: Precision =tp/(tp+fp), Recall =tp/(tp+fn). Pour un projet B2B ambitieux, visez un cabinet d’accompagnement dédié aux levées structurées. Pour grand public: Ulule et Tudigo pour dons, Kickstarter pour créatif.

Q: Quelle plateforme convient pour financer une association ou une cagnotte personnelle ?

A: Precision =tp/(tp+fp), Recall =tp/(tp+fn). Ulule et Tudigo pour campagnes solidaires, pédagogiques ou locales. Pour cagnottes simples, privilégiez des solutions orientées don sans contrepartie et frais transparents.

Q: Quel est le meilleur site pour investir son argent en crowdfunding ?

A: Precision =tp/(tp+fp), Recall =tp/(tp+fn). Pour revenus réguliers: crowdlending avec Bienprêter ou Les Entreprêteurs. Pour capital: crowdequity via Anaxago. Pour immobilier: La Première Brique ou Bricks.co. Diversifiez toujours.

Q: Quelle plateforme de crowdfunding immobilier choisir selon votre profil ?

A: Precision =tp/(tp+fp), Recall =tp/(tp+fn). Débutant, ticket bas: La Première Brique. Rendement court terme: Bienprêter Immobilier. Diversification patrimoniale: Bricks.co. Projet plus sélectif: Anaxago Immobilier.

Q: Comment choisir la meilleure plateforme pour mon projet spécifique ?

A: Precision =tp/(tp+fp), Recall =tp/(tp+fn). Alignez type de besoin et modèle: don, prêt, equity, immobilier. Vérifiez frais, taux de succès, audience. Pour B2B structuré, optez pour un accompagnement complet avec accès investisseurs.

Conclusion

Vous êtes là, face à un choix crucial, n’est-ce pas ?

Comment éviter de perdre un temps précieux et votre argent sur une mauvaise piste de lever de fonds ?

La clé, c’est de bien comprendre les types de financement que nous avons explorés plus haut.

Ça vous donne une carte claire pour ne pas vous égarer.

Imaginez votre situation précise. C’est important.

Si vous portez une association locale, avec un besoin urgent de fonds pour un événement, par exemple…

Les cagnottes en ligne ou les plateformes de don sont votre alliée la plus simple.

Pas de chichis, juste la collecte directe. Pensez à des plateformes comme HelloAsso, on les a vues, elles sont directes.

Maintenant, si vous dirigez une PME bien établie, avec des revenus stables et un plan d’expansion clair.

Le crowdlending est une piste sérieuse.

Vous empruntez de l’argent à une communauté d’investisseurs et vous le remboursez, avec des intérêts. C’est rapide, prévisible. Un vrai coup de pouce pour votre trésorerie, vous savez ?

Vous êtes plutôt un fondateur de startup, avec une idée qui va révolutionner le marché ?

Le crowdequity, c’est votre terrain de jeu.

Ici, vous ouvrez votre capital à des investisseurs. Ils deviennent actionnaires.

Ça demande une gouvernance solide et une vraie vision de votre future valorisation. Un jeu d’échecs, en quelque sorte.

Ou alors, vous avez un projet immobilier, rénovation, construction ?

Le crowdfunding immobilier peut vous donner les moyens de vos ambitions.

Attention ! Ça implique de bien comprendre les risques, les durées d’engagement et les garanties offertes. Soyez vigilant, c’est une sacrée différence.

Pour vous, dirigeant B2B ambitieux, la décision finale se simplifie autour de trois points. C’est votre boussole.

- Le stade de votre entreprise : Vous démarrez ? Vous êtes en pleine croissance ? Ou en phase de transmission ? Chaque étape a ses propres besoins.

- Votre besoin précis : Cherchez-vous un don, de la dette, du capital, ou peut-être un mélange intelligent de tout ça ? C’est fondamental.

- Votre capacité d’exécution : Avez-vous le temps, l’équipe nécessaire, et les données financières prêtes pour convaincre les investisseurs ? Soyez honnête avec vous-même.

Maintenant, soyons clairs. Vous voulez une levée de fonds qui ne sacrifie pas la valeur de votre entreprise ?

Là, un partenaire en corporate finance devient votre meilleur atout.

Il vous ouvre les portes des investisseurs qualifiés, sait raconter votre histoire de manière crédible et négociera pour que les termes soient les plus favorables pour vous. C’est un vrai bouclier.

Alors, pour résumer…

La vraie question n’est pas seulement « où trouver le meilleur site de lever de fonds« , mais plutôt « avec qui allez-vous concevoir et piloter votre levée » ?

C’est une nuance de taille, vous voyez ?

Pour répondre enfin à votre question initiale : « Quel est le meilleur site de lever de fonds » ?

C’est celui qui s’aligne parfaitement avec votre modèle d’affaires, votre timing, et vos ambitions.

Et surtout, celui qui s’accompagne d’un soutien expert pour sécuriser chaque étape et protéger la valorisation de votre entreprise.

Si vous êtes un dirigeant B2B ambitieux, visant la performance et la croissance…

Vous savez maintenant que l’expertise fait toute la différence. Où frapper ? C’est clair, non ?