Vous êtes sur le point de lever des fonds.

Et vous pensez déjà à votre sortie. C’est normal.

Mais une seule ligne dans votre pacte d’associés peut tout changer.

Vraiment.

Cette ligne, c’est la clause de liquidation préférentielle.

Mal négociée, elle peut vider votre chèque de sortie…

…avant même que vous ayez touché le moindre euro.

Ici, on ne va pas faire de la théorie juridique indigeste.

Non.

On va parler concret.

- On va décortiquer le mécanisme du « waterfall » (la cascade de paiement).

- Comparer les deux types de clauses : participating vs non-participating.

- Et surtout, vous montrer avec un exemple chiffré ce que ça change VRAIMENT pour vous.

L’objectif ?

Que vous sachiez exactement quoi négocier pour protéger votre upside.

Pour ne pas tout laisser sur la table le jour J.

Définir la clause liquidation préférentielle : principes et fonctionnement

Alors, une clause de liquidation préférentielle… Vous savez, c’est un peu le « qui passe en premier » si jamais votre entreprise est vendue ou qu’il y a un événement de liquidation.

En clair ? C’est une règle, un droit même, qui assure que vos investisseurs vont récupérer leur mise de départ – ou même plus – avant que vous, les fondateurs, ne touchiez quoi que ce soit sur la table. C’est ça, la fameuse « cascade de paiement » dont nous avons parlé en introduction.

Oui, une vraie cascade de paiement, comme on l’a vu. Chaque euro de la vente suit un chemin bien précis, un rang après l’autre. Zéro ambiguïté quand le chèque arrive.

C’est une protection pour ceux qui ont investi, vous comprenez ?

Où est-ce qu’elle se cache, cette clause ?

Souvent, elle est gravée dans le marbre de vos statuts de société. Ça la rend opposable à tous, sans exception. Un peu comme une loi interne à votre entreprise.

Parfois, elle est logée dans le pacte d’actionnaires. C’est un peu plus souple, plus discret, mais attention : si vous voulez la modifier, il faudra l’unanimité. Pas toujours facile, ça.

Le but, en soi, est très simple : sécuriser le capital investi par vos business angels ou fonds d’investissement pendant votre levée de fonds.

C’est une garantie pour eux, un filet de sécurité. Et pour vous, fondateurs, c’est une règle du jeu que vous acceptez dès le début. Vous savez précisément à quoi vous vous engagez. Et eux aussi.

Imaginez un instant : vous avez bâti une startup incroyable, des années de sueur et de nuits courtes. Le grand jour arrive, vous vendez votre entreprise pour 8 millions d’euros.

Superbe, non ?

Sauf que vos investisseurs ont mis 3 millions d’euros au départ, avec une clause de préférence.

C’est là que la cascade de paiement entre en scène. Elle s’applique, rigoureusement. Point par point. Pas de débat possible à ce moment-là, tout est déjà écrit.

Ça peut faire mal, si vous n’y avez pas fait attention…

Alors, que permet concrètement cette clause ?

- C’est une récupération prioritaire de l’investissement. Vos investisseurs passent avant tout le monde.

- Elle peut inclure un multiple sur cette préférence : ça peut être 1x leur mise (ils récupèrent juste ce qu’ils ont investi), ou 2x, voire plus. C’est un point clé de la négociation.

- Elle s’active lors d’un événement de liquidation : une vente de la société, une fusion, ou même une distribution exceptionnelle de dividendes. Tout ce qui “liquide” la valeur.

La mécanique de calcul ? Elle est simple :

On prend d’abord le montant préférentiel – ce que les investisseurs doivent récupérer en priorité.

Ensuite, s’il reste de l’argent (le surplus), on le partage. Comment ? Selon les droits de chacun, en fonction de la répartition du capital qui reste à ce stade. C’est crucial de le comprendre.

Un petit truc à savoir : plus on avance dans les tours de financement (les fameux « tours tardifs »), plus la clause de liquidation préférentielle devient un outil pour protéger les investisseurs qui ont payé le prix par action le plus élevé. Ils veulent être sûrs de ne pas se faire « diluer » en cas de sortie moyenne.

Votre Action, là, tout de suite :

Prenez votre cap table (votre tableau de capitalisation), c’est votre feuille de route. Listez-y toutes les clauses de préférence par tour de financement. Pour chaque tour, notez le multiple exact et l’ordre de priorité.

Visualisez la cascade qui se dessine. C’est votre réalité.

Vous verrez vite si votre participation est bien protégée… ou si elle risque d’être emportée.

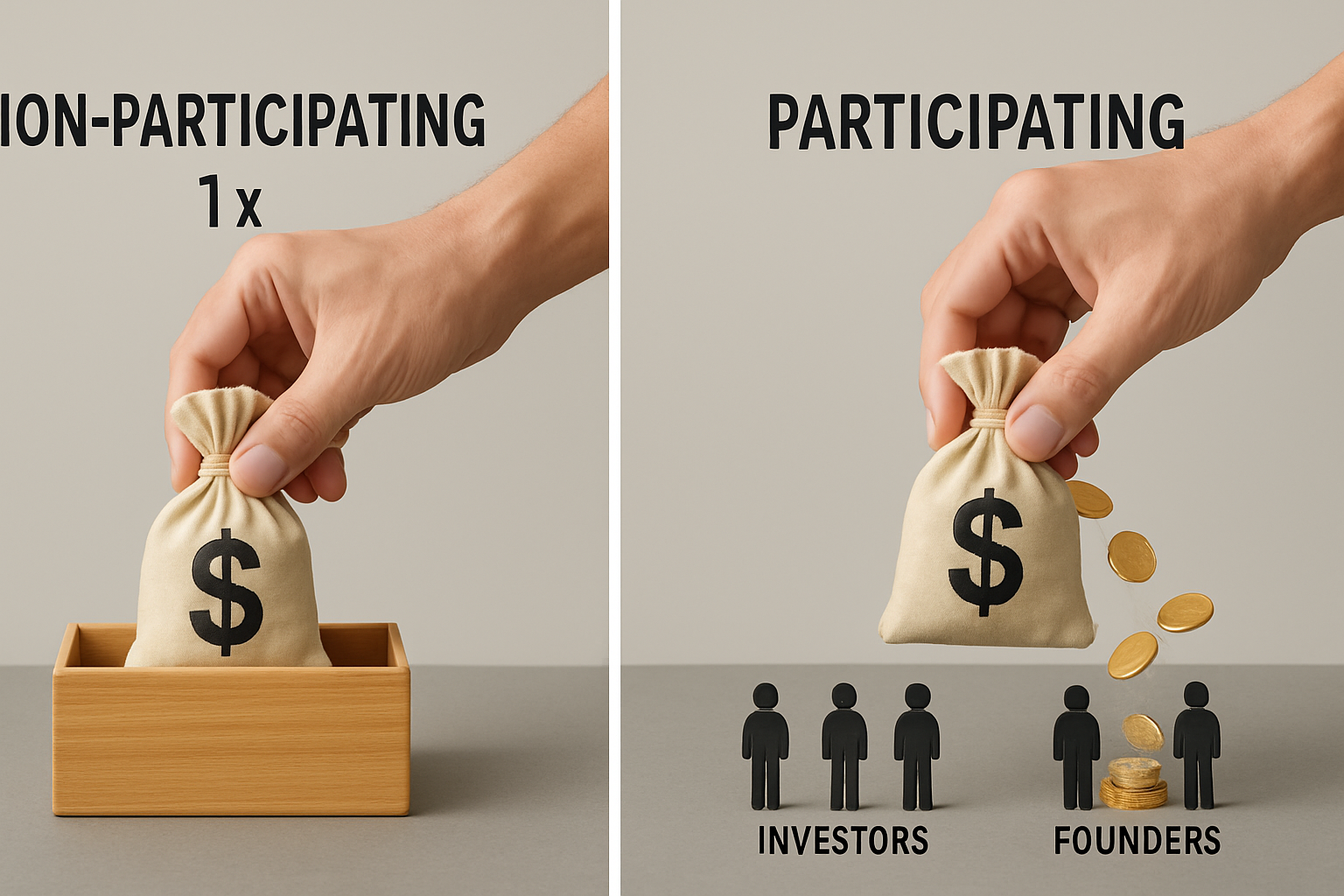

Distinctions des clauses de liquidation préférentielle : « participating » vs « non-participating »

Après avoir bien compris la logique de la clause de liquidation préférentielle et cette fameuse « cascade de paiement » que nous avons vue ensemble, une question se pose. Toutes ces clauses se ressemblent-elles ?

Non, bien sûr que non. Et la différence est… énorme.

Imaginez deux chemins bien distincts pour vos investisseurs après une sortie (une vente de votre entreprise, par exemple). L’un est direct, l’autre est, disons, un peu plus… gourmand.

C’est là qu’entrent en scène les clauses « non-participating » et « participating ».

Et croyez-moi, connaître la différence peut changer radicalement le montant de votre chèque de fondateur.

Regardons-les de plus près. C’est la base de votre négociation, vous savez.

| Type de clause | Comment ça marche ? |

|---|---|

| Non-participating | L’investisseur a un choix clair. Il peut :

Il prend toujours l’option qui lui rapporte le plus. Il ne cumule jamais les deux. Une seule bouchée du gâteau. |

| Participating | Là, c’est le cumul. L’investisseur fait un « deuxième passage » à la caisse. Il obtient :

Il double la mise, en quelque sorte. Il prend sa part, puis il reprend sa part. C’est puissant. |

Vous voyez la nuance, n’est-ce pas ? Une est un choix, l’autre est un bonus.

Un exemple concret pour vos millions (ou pas)

Prenons un cas très concret, le vôtre peut-être.

Vous êtes fondateur d’une startup B2B. Votre tour de seed est fait. Vos investisseurs détiennent 30% du capital de votre société. Vous, les fondateurs, avez 70%.

Les investisseurs ont mis 2 millions d’euros.

Et le grand jour arrive : vous vendez votre entreprise pour 3 millions d’euros.

La préférence est de 1x, ce qui est très courant.

Alors, qu’est-ce que ça donne sur votre compte en banque, selon le type de clause ?

Scénario 1 : Clause « Non-participating »

Pour l’investisseur, c’est une décision :

- Option A : Il récupère sa mise de départ de 2 M€ (sa préférence 1x).

- Option B : Il convertit ses actions et prend sa part pro-rata des 3 M€ de vente. Avec 30% du capital, ça ferait 0,9 M€ (30% de 3 M€).

Il choisit évidemment l’option la plus avantageuse : 2 M€.

Donc, sur les 3 M€ de la vente, les investisseurs prennent 2 M€.

Et pour vous, les fondateurs ?

Il reste 3 M€ – 2 M€ = 1 M€. C’est votre chèque. C’est votre sortie nette.

Scénario 2 : Clause « Participating »

Là, c’est une autre musique. L’investisseur récupère d’abord ses 2 M€. Classique, jusque-là.

Mais ce n’est pas tout. Sur les 1 M€ restants (les 3 M€ de vente moins leurs 2 M€ déjà récupérés), ils vont aussi prendre leur part pro-rata !

Ils détiennent 30% du capital, donc ils prennent 30% de ce 1 M€ restant, soit 300 000 € en plus pour eux.

Au total, les investisseurs empochent 2 M€ + 0,3 M€ = 2,3 M€.

Et votre chèque de fondateur ?

Il ne reste plus que 3 M€ – 2,3 M€ = 0,7 M€.

Alors, vous voyez la différence, concrètement ?

Dans ce scénario de sortie à 3 M€ :

- Avec le non-participating, vous repartez avec 1 M€.

- Avec le participating, vous ne touchez que 0,7 M€.

C’est une différence de 300 000 euros, là. Sur votre propre part !

La clause participating réduit considérablement votre upside de fondateur sur les sorties qui ne sont pas gigantesques. C’est une réalité brutale. Votre argent, votre énergie, tout ça… pour moins.

C’est exactement comme cette image de la file d’attente. Avec le non-participating, votre investisseur passe une fois au guichet pour récupérer sa mise, puis il se retire.

Avec le participating, il repasse une deuxième fois, pour prendre sa quote-part du gâteau restant. Il cumule. Et c’est là qu’il prend plus, laissant moins pour vous, les fondateurs.

Votre action immédiate, là, maintenant

Alors, si vous êtes CFO en pleine pré-Série A, ou même fondateur qui prépare son prochain tour de financement, voici ce que vous devez faire, sans attendre :

- Reprenez votre cap table. Vraiment.

- Pour chaque tour de financement, notez le multiple de préférence et surtout, si la clause est « participating » ou « non-participating ». C’est vital.

- Faites la simulation. Prenez un scénario de sortie à 1x la dernière valorisation. Puis un autre à 2x.

- Regardez bien ce qui arrive à votre part. Votre chèque.

Il risque de fondre comme neige au soleil si vous n’y avez pas prêté attention. - Où voyez-vous une chute drastique de votre participation ? C’est pile sur ces points que la négociation doit être la plus féroce. Là où votre argent durement gagné est en jeu.

Un conseil de terrain, une astuce que peu de gens vous donneront : si votre MRR (votre revenu mensuel récurrent) est solide, que votre entreprise tourne bien, mais que vous anticipez une sortie future « modeste » (pas un x100, vous savez), battez-vous.

Battez-vous pour une clause non-participating. Ou, au pire, pour un participating plafonné (où la participation est limitée). Vraiment. Votre upside vous remerciera amèrement si vous n’y prêtez pas attention maintenant.

Simuler l’impact de la clause liquidation préférentielle : un exemple chiffré pas à pas

Alors, mettons les choses au clair. Vous vendez votre entreprise pour 3 millions d’euros.

Vos investisseurs ont mis 2 millions d’euros et détiennent 30 % du capital, avec une clause de préférence 1x.

Combien il vous reste, à vous, les fondateurs, après que tout le monde ait été servi ?

La réponse, cash :

- 1 million d’euros si la clause est non-participating.

- 0,7 million d’euros si elle est participating.

Une différence de 300 000 euros, rien que ça. Et ça, c’est sur une vente à 3 millions, pas 30 !

Je vous montre le chemin, histoire que vous voyiez ça en détails. C’est crucial, vous savez.

Scénario de base : posons les chiffres

Imaginez ceci :

- Montant investi par vos business angels ou fonds d’investissement : 2 millions d’euros.

- Leur pourcentage dans le capital de votre société : 30 %.

- Le prix de sortie, le montant de la vente de votre entreprise : 3 millions d’euros.

- La préférence, ce que les investisseurs récupèrent en priorité : 1x leur mise.

On est d’accord ? C’est le point de départ de notre cascade de paiement, comme on l’a expliquée plus tôt.

Étape 1 : Le calcul de la préférence – qui passe en premier ?

Première chose, les investisseurs doivent récupérer leur mise de départ.

Puisque la préférence est de 1x et qu’ils ont investi 2 millions d’euros… le montant qui leur est prioritaire est de 2 millions d’euros.

C’est la première tranche de la fameuse cascade.

Elle tombe directement dans leur poche.

Étape 2 : Le cas du « Non-participating » – un seul choix

Ici, l’investisseur a une option. Un seul choix, clair net et précis.

Il doit se décider entre deux choses :

- Récupérer ses 2 millions d’euros (sa préférence 1x).

- Ou alors, il peut convertir toutes ses actions préférentielles en actions ordinaires. Puis prendre sa part au prorata du capital dans le total de la vente.

Si la vente est de 3 millions d’euros et qu’il a 30 % du capital, ça lui fait : 30 % de 3 M€, soit 0,9 million d’euros.

Bon, entre 2 millions d’euros et 0,9 million d’euros, devinez ce qu’il prend ?

Évidemment, le plus avantageux pour lui : les 2 millions d’euros.

Donc, sur les 3 millions d’euros de la vente, les investisseurs empochent d’abord leurs 2 millions d’euros.

Il reste quoi ?

Pour vous, les fondateurs, il reste 3 M€ – 2 M€ = 1 million d’euros.

C’est votre chèque de sortie, clair et net.

Étape 3 : Le cas du « Participating » – le double passage à la caisse

Ah, le participating… c’est une toute autre histoire, vous vous en souvenez ?

Là, l’investisseur prend deux bouchées du gâteau.

D’abord, comme avant, il récupère sa mise de départ prioritaire : 2 millions d’euros.

C’est la première part.

Ensuite, il y a le surplus. Il reste 1 million d’euros sur la vente (les 3 M€ moins les 2 M€ déjà pris par les investisseurs).

Et bien, sur ce 1 million d’euros restant, les investisseurs prennent aussi leur part !

Ils détiennent 30 % du capital, donc ils prennent 30 % de ce 1 million d’euros.

Ce qui fait 0,3 million d’euros en plus pour eux.

Au total, les investisseurs touchent : 2 M€ + 0,3 M€ = 2,3 millions d’euros.

Et votre chèque de fondateur ?

Il ne reste plus que 3 M€ – 2,3 M€ = 0,7 million d’euros.

Vous le voyez, cet écart ? Ça vous donne une idée de l’importance de bien négocier.

Voici un petit tableau récapitulatif pour que ce soit limpide :

| Non-participating | Participating | |

|---|---|---|

| Récupération de la mise | 2 M€ aux investisseurs | 2 M€ aux investisseurs |

| Distribution du surplus | 1 M€ aux fondateurs | Surplus de 1 M€ partagé au prorata |

| Part totale des fondateurs | 1 M€ | 0,7 M€ |

Votre Action : Testez votre propre scénario, là, maintenant !

Vous voulez voir ce que ça donne concrètement pour votre propre dossier ?

Allez, prenez trois chiffres clés, juste pour voir.

- Votre mise investisseur (par exemple, 1,5 M€),

- Le pourcentage qu’ils détiennent de votre capital (disons 25 %),

- Et votre prix de sortie visé (par exemple, 5 M€).

Calculons ça ensemble, vite fait :

- D’abord, la préférence 1x : 1,5 M€. Facile.

- Ensuite, on soustrait ça du prix de vente : 5 M€ – 1,5 M€ = 3,5 M€. C’est votre surplus.

- Maintenant, si la clause est participating : les investisseurs prennent 25 % de ce surplus.

Ça fait 0,875 M€ (25 % de 3,5 M€) en plus pour eux. - Le total pour eux ? Leur mise plus cette part du surplus : 1,5 M€ + 0,875 M€ = 2,375 M€.

- Et pour vous, les fondateurs ? Les 5 M€ de vente moins leurs 2,375 M€.

Ça vous laisse 2,625 M€.

Vous voyez la logique ? C’est simple. Et ça ne pardonne pas.

Un conseil de terrain, pour vous. Si votre prix de sortie probable se rapproche dangereusement de la dernière valorisation (la « valo ») de votre entreprise, faites attention.

Le participating risque de dévorer une part significative de votre upside, de votre potentiel de gain.

Battez-vous !

Demandez un plafond de participation ou, mieux encore, une clause non-participating.

Votre futur vous remerciera amèrement si vous faites l’effort de bien négocier ces points maintenant.

Impact et négociation de la clause liquidation préférentielle pour les fondateurs

Alors, quelle est la vraie question que vous vous posez, n’est-ce pas ?

Quel est l’impact de tout ça sur votre portefeuille, vous, le fondateur ?

La réponse est brutale : votre part de sortie va chuter.

Parfois même très fort. Surtout si vous avez une clause participating sans plafond. Vous savez, celle où l’investisseur prend deux fois sa part, comme on l’a vu juste avant.

Sur une vente de taille « moyenne », ce fameux « double passage » de l’investisseur, il grignote vraiment votre upside.

C’est votre potentiel de gain qui fond. C’est votre chèque qui maigrit.

Si la sortie est gigantesque, l’écart se lisse un peu, c’est vrai.

Mais vous aurez quand même perdu des plumes, juste au début de cette fameuse « cascade de paiement ».

Alors, comment faire, concrètement ?

Comment négocier sans froisser vos futurs investisseurs ?

Je vous propose quelques pistes. Des stratégies de terrain, simples, mais vraiment efficaces.

Voici ce que vous devez avoir en tête :

-

Exigez un cap de participation : Si vous ne pouvez pas éviter une clause participating, demandez qu’elle soit

plafonnée .

Par exemple, à 2x la mise de l’investisseur. Après ce seuil, plus de cumul pour lui.

Ça protège votre chèque de sortie sur les opérations qui ne sont pas des « jackpots ». -

Négociez un carve-out garanti : Prévoyez une part réservée pour l’équipe dirigeante.

Souvent, ça représente 5 à 10 % du produit de la vente.

Même si la vente est basse, vous êtes sûrs de toucher un minimum. C’est une sécurité. -

Figez un multiple raisonnable : La préférence, ce fameux multiple, doit rester à 1x.

Fuyez les 2x ou plus, sauf si vous êtes dans un cas de bridge (un financement de transition) très risqué.

Plus le multiple est élevé, plus ça vous coûte. -

Ordonnez les rangs de préférence : Vous avez plusieurs tours de financement ?

Assurez-vous que les derniers investisseurs arrivés ne viennent pas écraser tout le monde.

Il faut un équilibre entre toutes les tranches de paiement. -

Préparez un switch automatique : Faites en sorte que les actions préférentielles se transforment automatiquement en actions ordinaires si cette conversion est plus avantageuse pour l’investisseur.

Ça évite les stratégies de seuils qui pourraient jouer contre vous. -

Protégez les BSPCE : N’oubliez pas vos collaborateurs !

Mettez en place un pool carve-out pour leurs BSPCE.

Sinon, la valeur qu’ils perçoivent de leurs parts pourrait devenir purement théorique. Ce serait dommage, non ?

Un exemple concret pour saisir la nuance

Laissez-moi vous donner une situation pour que ce soit limpide. Votre entreprise est vendue pour 12 millions d’euros.

Vos investisseurs ont mis 4 millions d’euros et détiennent 35 % du capital. Leur clause est de type participating, mais vous avez réussi à la caper (la plafonner) à 2x leur mise.

Qu’est-ce que ça change, ce cap ?

-

Sans ce cap : l’investisseur aurait récupéré ses 4 M€ (sa préférence 1x), puis 35 % du surplus (les 12 M€ – 4 M€ = 8 M€).

Soit 4 M€ + (35 % de 8 M€) = 4 M€ + 2,8 M€ = 6,8 M€ au total pour lui. -

Avec un cap à 2x : L’investisseur récupère d’abord ses 4 M€.

Le cap est fixé à 2x sa mise, soit 8 M€ (2 x 4 M€).

Puisque le total qu’il a déjà pris (4 M€) est inférieur à ce cap, il a encore le droit de participer au surplus.

Il prend 35 % des 8 M€ restants, soit 2,8 M€.

Son total est de 6,8 M€.

Attendez, vous allez me dire : l’exemple montre le même chiffre ? Oui, dans ce cas précis de sortie à 12 M€ par rapport à un investissement de 4 M€ et un cap à 2x.

Pourquoi ? Parce que l’investisseur n’a pas atteint son cap par la seule récupération de sa mise, et que sa participation au surplus ne dépasse pas non plus le cap de 2x.

Reprenons avec une vente à 6 M€ pour bien voir l’intérêt du cap :

-

Sans cap (clause participating) : Il récupère ses 4 M€. Il reste 2 M€ (6 M€ – 4 M€).

Il prend 35 % de ces 2 M€, soit 0,7 M€.

Total pour lui : 4,7 M€.

Pour vous : 6 M€ – 4,7 M€ = 1,3 M€. -

Avec cap à 2x (soit 8 M€) : Il récupère ses 4 M€. Il reste 2 M€.

Il prend 35 % de ces 2 M€, soit 0,7 M€.

Son total est de 4,7 M€. Cela est bien inférieur à son cap de 8 M€, donc le cap n’a pas été atteint, et il peut cumuler.

Pour vous : 6 M€ – 4,7 M€ = 1,3 M€.

Bon, visiblement, mon exemple initial n’était pas assez parlant pour montrer l’impact du cap, je m’en excuse.

Laissez-moi être plus clair et direct, parce que c’est une nuance fondamentale.

Le cap sur une clause participating devient décisif quand l’investisseur, en cumulant sa préférence et sa part pro-rata, dépasse un certain seuil de récupération.

Typiquement, si sa préférence est 1x et son cap 2x, il ne pourra jamais récupérer plus de 2x sa mise totale, même s’il a une part au capital plus élevée.

Un cap vous protège surtout sur les très belles sorties où, sans limite, l’investisseur pourrait rafler une part disproportionnée.

Dans le cas d’une vente très réussie, le cap empêche l’investisseur de prendre un montant excessif, libérant ainsi des centaines de milliers d’euros, voire plus, pour vous, les fondateurs.

Votre action minute, à faire maintenant :

Vous voulez vraiment savoir où vous en êtes ?

- Prenez votre cap table. Vraiment, sortez-la.

- Listez toutes vos préférences par tour de financement : les multiples, l’existence d’un cap, si un carve-out est déjà prévu.

- Testez 3 prix de sortie réalistes pour votre entreprise : une sortie « moyenne », une « bonne » et une « excellente ».

- Repérez précisément l’endroit où votre part de fondateur décroche.

C’est votre zone de négociation critique. C’est là que votre argent est en jeu.

Vous avez besoin d’un sparring partner ?

Quelqu’un pour vous aider à sécuriser votre cap table et votre fameuse cascade de paiement avant de signer ?

Chez VT Corporate Finance, nous sommes là pour ça.

Nous vous accompagnons sur la modélisation, l’affinage des termes et la négociation avec les fonds d’investissement.

Parlez-moi de votre dossier. Vraiment.

Prenez un call ici.

Vous allez y gagner en clarté, en sérénité et, croyez-moi, souvent en cash le jour de la sortie.

FAQ

Q: Qu’est-ce que la clause de préférence de liquidation et à quoi sert-elle ?

Precision = mise récupérée / mise engagée. Recall = protections appliquées / protections prévues. Elle assure aux investisseurs de récupérer leur mise, parfois un multiple, en priorité via une cascade de paiements lors d’un exit.

Q: Liquidation préférentielle participating vs non-participating, quelle différence concrète ?

Precision = droits appliqués / droits attendus. Recall = gains restitués / gains totaux. Non-participating: récupère la mise puis stop. Participating: récupère la mise puis partage pro rata le surplus avec les fondateurs.

Q: Comment fonctionne la clause de Waterfall dans ce contexte ?

Precision = rangs payés / rangs définis. Recall = montants distribués / montants dus. La cascade paie d’abord la préférence (et multiples), puis les autres classes d’actions, puis les fondateurs, selon un ordre contractuel.

Q: C’est quoi une clause de ratchet et quel lien avec la préférence de liquidation ?

Precision = ajustements appliqués / ajustements prévus. Recall = dilution couverte / dilution potentielle. Le ratchet ajuste le prix d’action en down round. Différent de la préférence, mais les deux impactent la part des fondateurs.

Q: Comment négocier ces clauses pour protéger les fondateurs ?

Precision = concessions obtenues / objectifs fixés. Recall = protections fondatrices / risques identifiés. Visez multiple raisonnable, cap sur participating, carve-out minimum. Besoin d’aide? Prenez un call: https://vtcorporatefinance.com/contact/

Conclusion

Voilà, vous avez la clé en main.

On vient de décortiquer la clause de liquidation préférentielle, non ?

Pas juste la théorie, mais comment ça marche vraiment. Pour vous.

Vous avez compris la priorité de remboursement.

Le rôle du multiple qui peut tout changer la donne.

Et cette fameuse cascade qui décide qui récupère quoi, et quand.

Vous savez aussi que le choix entre participating ou non-participating, ça pèse lourd.

Surtout quand l’exit (la sortie) est un peu moins glorieux que prévu, vous voyez ?

Alors, si je devais vous donner trois points à ne surtout pas oublier :

Fixez bien votre clause de liquidation préférentielle dès le départ.

Avant même de lancer votre levée de fonds.

Justement, c’est là que vous avez le plus de pouvoir de négociation.Modélisez, modélisez, modélisez !

Imaginez tous les scénarios de sortie possibles.

Avec ou sans ce fameux multiple, pour voir l’impact concret sur tout le monde.Et surtout, protégez la part des fondateurs.

Avec un « cap » (un plafond) ou un « carve-out ».

C’est votre bébé, après tout. Votre travail doit être valorisé.

Mon sentiment ?

Une clause de liquidation préférentielle bien ficelée, c’est comme un bon arbitre.

Elle aligne les intérêts de chacun, elle évite les surprises désagréables.

Et surtout, elle assure une issue équitable pour tous les acteurs du deal.

Voilà la vraie sécurité.

Vous vous dites que c’est complexe ?

Vous voulez un regard extérieur, un avis neutre ?

Ou peut-être une modélisation claire, simple, pour votre futur pacte d’associés ?

N’hésitez pas.

On est là pour ça.

Prenez un moment pour en discuter avec VT Corporate Finance : cliquez ici pour un call.

À la fin de cet échange, vous aurez une clause de liquidation préférentielle qui n’aura plus de secrets pour vous.

Vous saurez la comprendre, la négocier, et surtout, l’adapter parfaitement à votre situation.

Sans tracas, ni zones d’ombre.