Vous préparez une levée de fonds venture.

Et vous voulez un processus carré, rythmé, sans y laisser votre chemise et votre temps.

Pas un marathon de six mois où vous perdez le contrôle face aux investisseurs.

Le vrai sujet, il est là : intégrer le corporate venture capital définition et gérer les conflits d’intérêt en corporate VC pour garder la main sur le calendrier et les négociations.

Imaginez un instant.

Vous dirigez cette PME dans la santé qui fait 5 millions de CA.

Votre business plan est en béton, mais vos messages sont dispersés. Vous sentez que vous pourriez mieux faire.

Ça vous parle ?

Un bon accompagnement, ce n’est pas juste un carnet d’adresses. C’est une méthode pour transformer ce flou en un plan d’action militaire.

En quelques semaines à peine, on peut :

- Structurer une data room impeccable qui rassure les fonds.

- Calibrer la valorisation pour être à la fois crédible et ambitieux.

- Cibler 12 fonds vraiment pertinents, pas cinquante au hasard.

- Orchestrer un roadshow efficace pour réduire les allers-retours inutiles.

Le but final est simple.

Mettre des offres comparables sur la table, assurer une dilution maîtrisée, et sécuriser un closing qui respecte VOS délais.

Dans cet article, on dévoile les étapes levée de fonds startup essentielles pour y arriver.

Notre processus d’accompagnement détaillé

Alors, comment on fait, concrètement, pour cette levée de fonds, découvrez comment préparer levée fonds série A et suivre notre conseil levée capital sans que vous ayez à y laisser votre peau ou, pire, votre capital ?

Chez nous, c’est très simple : on a un plan. Un plan en cinq étapes, hyper carré.

L’idée, vous l’avez compris, c’est que vous gardez la main.

C’est votre processus structuré que l’on construit ensemble.

Nous, on est là pour vous donner le cadre, gérer le calendrier, affûter vos messages et, surtout, mener la négociation.

Le but ? Avoir plusieurs offres comparables sur la table, piloter votre dilution pour qu’elle reste maîtrisée, et décrocher un closing dans les délais qui sont les vôtres.

Vous vous souvenez de notre dirigeant de healthtech avec 5 millions de CA ?

Eh bien, pour lui, on a repris son business plan de A à Z.

On a recalibré sa valorisation pour qu’elle soit ambitieuse, mais juste.

On a monté une data room aux petits oignons.

Ensuite, un roadshow vraiment ciblé, sur 12 fonds, pas un de plus, pas un de moins.

Résultat : trois « term sheets » (des propositions d’investissement) en seulement six semaines.

Ça, c’est le genre de résultat que vous pouvez attendre avec un processus bien ficelé.

Voici comment nous déroulons ces cinq étapes, pour que vous ayez une idée très précise de ce qui vous attend :

La Préparation stratégique.

C’est le moment où l’on affine votre business plan. On va faire de la modélisation financière, explorer tous les scénarios possibles pour la valorisation de votre entreprise, et définir précisément vos besoins en cash.Ce que vous pouvez faire, dès maintenant : fixez un « runway » cible (le temps que vous pouvez tenir avec votre trésorerie actuelle) et un « use of funds » (comment vous allez dépenser l’argent levé) clair, lot par lot. Ça rassure toujours les fonds.

Le Dossier et la data room.

Ensuite, on monte tout : le deck investisseur, un « one-pager » (un résumé d’une page), vos KPIs (indicateurs clés de performance), votre pipeline commercial, les contrats importants.

Et, petite astuce, on prépare même un brouillon de pacte d’associés et on nettoie votre « cap table » (la répartition du capital).Votre mission ici : vérifiez la cohérence entre votre ARR (revenu annuel récurrent), votre « churn » (le taux de désabonnement), et votre LTV/CAC (Lifetime Value/Coût d’Acquisition Client). C’est crucial.

Le Roadshow organisé.

On ne part pas à l’aveugle. On établit une « shortlist » de fonds d’investissement qui sont vraiment alignés avec votre projet et qui ont un « ticket » (le montant d’investissement) qui correspond à ce que vous cherchez.

Puis, on orchestre les rendez-vous sur trois semaines, avec un Q&A standardisé. Pas de perte de temps.L’action qui vous incombe : cadrez un mémo unique. C’est important pour que tous les investisseurs reçoivent le même message, clair et précis, sans variations qui pourraient créer de la confusion.

La Négociation et les « term sheets ».

C’est là qu’on compare les offres. On ne regarde pas que le prix ! On va analyser la valorisation pre-money, les droits préférentiels (comme la liquidation, l’anti-dilution), la gouvernance, l’ESOP (plan d’actionnariat salarié), et les « milestones de décaissement » (les étapes pour recevoir les fonds).Ce que vous devez faire : priorisez les clauses. Le prix est important, bien sûr, mais certaines clauses peuvent avoir un impact bien plus lourd sur le long terme que le simple montant.

La Due diligence et le closing.

Dernière ligne droite ! C’est l’audit financier, légal et même technique. On met à jour le protocole d’investissement, on signe, et l’argent arrive.Pour que ça roule : préparez un calendrier hebdomadaire avec tous les livrables datés. C’est le meilleur moyen d’éviter les surprises et de respecter les délais.

Alors, combien de temps, vous demandez-vous, entre le « kick-off » (le lancement) et le closing ?

En général, on parle de 10 à 14 semaines. Ça dépendra un peu de la maturité de votre dossier et, soyons honnêtes, de la disponibilité des fonds.

Chaque étape, vous voyez, permet de verrouiller un risque précis.

On parle de la sous-valorisation de votre entreprise, d’un dossier incomplet qui ferait fuir les investisseurs, d’un pipeline d’investisseurs trop faible, de clauses défavorables dans le contrat, ou encore de retards de closing qui peuvent être très coûteux.

En enchaînant toutes ces phases proprement, avec méthode, vous rassurez les fonds d’investissement.

Et vous, surtout, vous restez maître du jeu, maître de votre deal. C’est essentiel, n’est-ce pas ?

Les stades de financement levée fonds venture

Alors, à quel moment exact de votre parcours d’entreprise, là, tout de suite, vous situez-vous ?

C’est une question simple, mais, croyez-moi, sa réponse change absolument tout pour votre levée de fonds.

Parce que selon que vous soyez au stade Seed, en Série A, ou déjà en Série B, le jeu n’est pas du tout le même.

Vous voyez, la valorisation de votre entreprise, ce qu’on attend de vos KPIs (vos indicateurs clés de performance), et même la façon de négocier votre tour de financement… tout ça, ça bouge énormément d’un palier à l’autre.

Une entreprise SaaS B2B qui réalise déjà 800 000 euros de revenus annuels récurrents (votre ARR, on en a parlé un peu plus haut) ?

Elle ne sera pas du tout regardée de la même façon qu’une Healthtech qui n’a pas encore de revenus, mais un potentiel fou. C’est du bon sens, n’est-ce pas ?

Chaque étape a ses propres règles. Ses propres exigences. Et on se doit de les maîtriser.

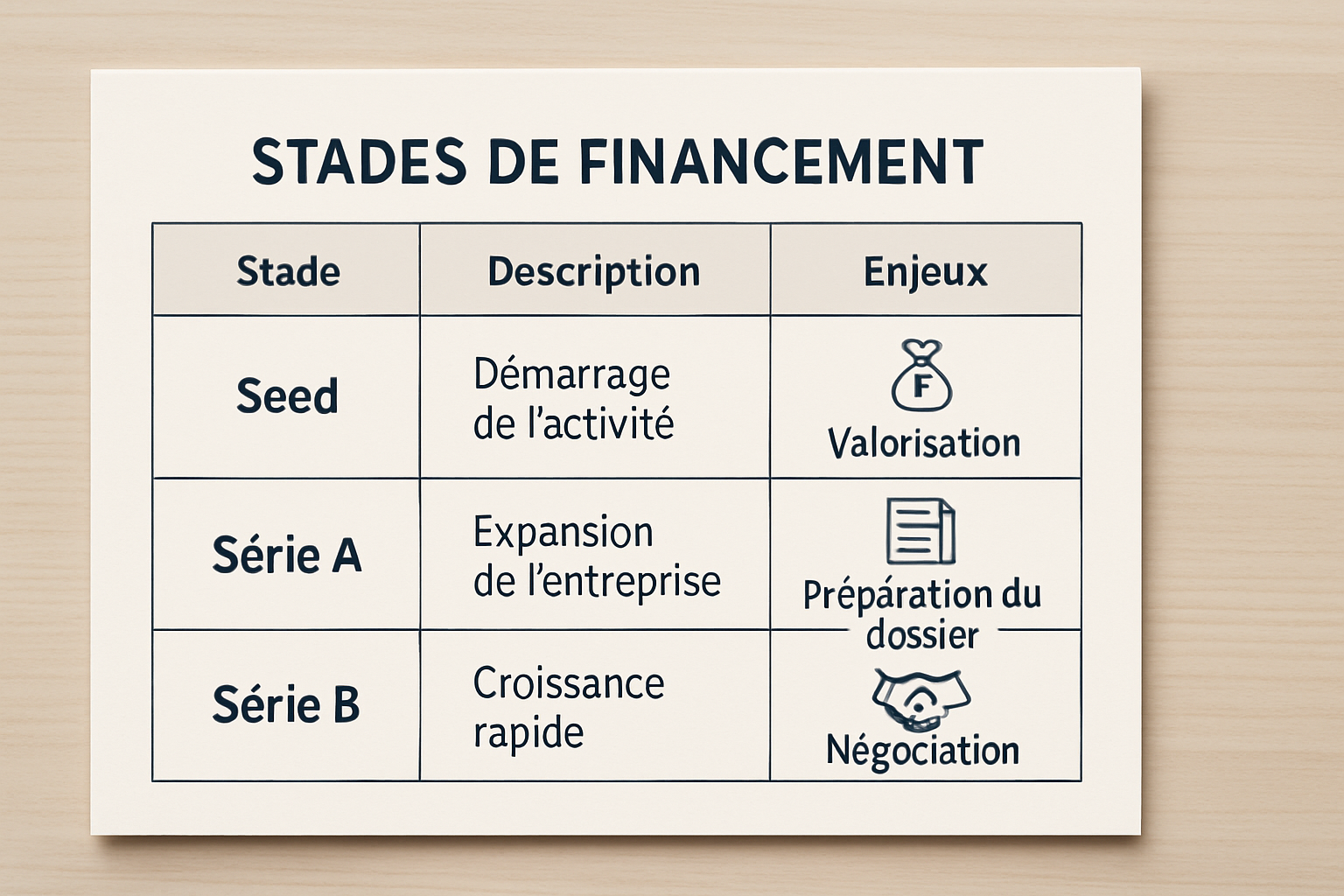

Pour que ce soit vraiment limpide, regardez un peu ce tableau. Il résume les grandes lignes :

| Stade | Description | Enjeux |

|---|---|---|

| Seed | L’amorçage. Votre produit est validé, vous commencez à avoir une traction mesurable sur le marché. | Une valorisation réaliste et prudente, la preuve claire de votre PMF (product-market fit, autrement dit, votre produit trouve bien son public), un dossier de présentation simple mais parfaitement net, et une cap table (la répartition de votre capital entre les associés) propre. |

| Série A | Le « Scale ». Vous avez des revenus récurrents établis, vos canaux d’acquisition de clients sont clairs et fonctionnent à plein régime. | Des KPIs solides et irréfutables (votre ARR, votre churn – le taux d’abandon client, et le fameux LTV/CAC – la valeur vie client divisée par le coût d’acquisition client), une gouvernance bien définie, un pacte d’associés robuste, et des scénarios précis pour le tour de financement suivant. |

| Série B | L’industrialisation. Là, on accélère sur plusieurs pays ou produits simultanément, avec une équipe de direction senior et bien en place. | Des unit economics (la rentabilité de chaque client ou transaction) parfaitement maîtrisés, des process de vente et d’opérations capables de passer à l’échelle, les clauses de préférence à cadrer avec un soin extrême, et un plan d’ESOP (actionnariat salarié) structuré. |

Alors, l’action à mener, là, tout de suite ? Elle est simple et directe.

Prenez un moment pour vous situer. Vraiment. Avec des chiffres concrets : votre ARR, votre taux de churn, et combien de temps il vous reste de cash runway (le temps avant que votre trésorerie ne soit à sec).

Ce n’est pas le moment de rêver, mais d’être pragmatique, vous voyez ?

Une fois que vous êtes aligné avec votre stade réel, on peut adapter parfaitement votre dossier de préparation et votre discours de négociation.

Faites-le. Vous y gagnerez un temps précieux. Et, croyez-moi, une sérénité incroyable.

Les points clés pour réussir votre levée fonds venture

Bon, après avoir vu les étapes et où vous vous situez dans votre parcours (le Seed, la Série A, vous vous souvenez ?), vous avez sûrement envie d’une vraie checklist.

Quelque chose de direct, vous savez, sans fioritures.

Alors, pour une levée de fonds venture réussie, quels sont vraiment les points à ne pas rater ?

Très simple : d’abord, les trois piliers documentaires.

Votre business plan. Le deck investisseur. Et un premier jet de votre pacte d’associés.

Une fois que ça, c’est bien calé, on peut aligner vos KPIs et affiner la valorisation de votre entreprise. C’est la base, la fondation de tout.

Prenez l’exemple de votre SaaS B2B, celui qui ferait 1,2 million d’euros de revenus annuels récurrents (ARR).

Si vous n’avez pas un protocole d’investissement déjà esquissé, ou si vos métriques comme le LTV/CAC (la valeur vie client sur le coût d’acquisition client) sont un peu floues…

…là, on est mal, n’est-ce pas ?

Notre mission, à ce moment-là, c’est de verrouiller chaque chiffre. De ranger votre data room pour qu’elle soit irréprochable. Et de cibler les fonds d’investissement vraiment faits pour vous. On ne perd pas de temps, croyez-moi.

Pour avancer efficacement, voici les clés, point par point, comme on le ferait ensemble :

- Préparez votre dossier comme un chef.

Un business plan avec une modélisation financière impeccable. Un deck clair, qui raconte votre histoire et appuie vos chiffres. N’oubliez pas un « one-pager » (un résumé d’une page) et ce fameux pré-brouillon de pacte d’associés. - Maîtrisez vos indicateurs clés (KPIs).

C’est votre carte d’identité. Votre ARR, votre « churn » (le taux d’attrition), votre LTV/CAC, votre marge brute, votre « cash burn » (votre consommation de trésorerie). Un onglet par KPI dans votre fichier, avec des définitions simples, ça évitera bien des questions inutiles. - Organisez une data room impeccable.

Pensez contrats clients, une cap table (répartition du capital) limpide, votre propriété intellectuelle bien identifiée, vos politiques RGPD. Et un index numéroté ! Pour que la « due diligence » (l’audit) se déroule sans accroc. - Sélectionnez vos investisseurs avec discernement.

Ne tirez pas partout. Ciblez-les par leur thèse d’investissement, le ticket (montant) qu’ils mettent, leur zone géographique, et leur cycle d’investissement. 12 à 15 fonds pertinents, c’est suffisant. - Anticipez la due diligence légale.

Préparez vos statuts, votre pacte d’associés, le protocole d’investissement, les clauses de préférence, et votre plan d’ESOP (actionnariat salarié). Un avocat spécialisé en venture, c’est non-négociable, ne prenez pas un généraliste. - Structurez votre cadre de négociation.

Faites une matrice pour comparer les offres. Regardez la valorisation pre-money, bien sûr, mais surtout les clauses : la liquidation preference, l’anti-dilution, la gouvernance, les « milestones de décaissement ». Le prix est une chose, mais certaines clauses pèsent bien plus lourd sur l’avenir de votre entreprise.

Alors, une action très concrète que vous pouvez lancer dès maintenant ?

Ouvrez un simple tableur. Pas de chichis.

- Créez un onglet pour vos KPIs mensuels. Mettez-les à jour religieusement.

- Un deuxième pour votre cap table, nettoyée et facile à comprendre.

- Et un troisième avec une liste courte de fonds d’investissement que vous avez déjà en tête, avec un statut pour chaque contact.

En faisant ça, vous prenez une longueur d’avance.

Et vous respirez un peu mieux, je vous assure.

Pourquoi opter pour un accompagnement levée fonds venture

Vous vous demandez sûrement :

« Mais au juste, en quoi un accompagnement en levée de fonds peut vraiment changer la donne pour moi ? »

La réponse, elle est franche, directe : c’est une question de sécurité.

Sécurité dans le choix des investisseurs. Sécurité dans la négociation. Et, surtout, sécurité pour votre dilution, que l’on veut la plus maîtrisée possible.

Comment ? Grâce à une méthode qui a fait ses preuves, encore et encore, et à un réseau ciblé d’experts.

Un expert, ce n’est pas juste un conseiller, vous voyez.

C’est quelqu’un qui lit votre dossier avec le même œil critique qu’un investisseur, qui met un vrai rythme au processus, organise le roadshow pour vous et verrouille chaque clause.

Ça, croyez-moi, ça vous fait gagner un temps fou. Et de précieux points de valorisation pour votre entreprise.

Prenons un instant.

Vous êtes à la tête d’un SaaS B2B qui réalise 1,5 million d’euros d’ARR, avec seulement huit mois de trésorerie devant vous.

Si vous y allez seul, vous contactez peut-être 40 fonds.

Le résultat ? Inégal, et votre énergie est diluée. Ça pèse lourd, je sais.

Avec un accompagnement levée de fonds, l’approche est différente.

C’est 12 fonds, mais des fonds vraiment ciblés.

Quatre rendez-vous hyper qualifiés. Et, tenez-vous bien, deux « term sheets » (des propositions d’investissement) comparables en seulement sept semaines.

Et puis, on s’assure que votre dilution est bien mieux tenue.

Pourquoi ? Parce que les clauses sont passées au peigne fin, nettoyées, pour qu’elles vous soient favorables.

Ça change tout.

Alors, concrètement, qu’est-ce qu’on vous apporte ?

-

Un réseau d’investisseurs très actif.

Vous accédez rapidement à des fonds qui sont parfaitement alignés avec votre projet : leur thèse d’investissement, le ticket qu’ils sont prêts à mettre, leur zone géographique, et même leur timing.

Fini les errances commerciales, la perte de temps à contacter les mauvaises personnes.

-

Une lecture ultra-fine de votre dossier.

On reprend votre business plan. On fait des « stress tests » sur vos KPIs (vos indicateurs clés de performance). On calibre la valorisation de votre entreprise. Et on ajuste le « runway » (votre temps de trésorerie restant) pour qu’il soit réaliste et crédible.

On ne laisse rien au hasard.

-

Une négociation totalement cadrée.

On compare les offres, on scrute les clauses de préférence, l’anti-dilution, la gouvernance, et même l’ESOP (le plan d’actionnariat salarié).

Zéro angle mort. Vous avez une vision complète de ce qui se joue pour vous.

-

Des preuves de résultats, pas des promesses.

En 2024, c’est plus de 20 levées de fonds réussies dans des secteurs variés comme la deeptech, le SaaS B2B, ou le web3.

C’est une méthode que l’on sait répliquer, avec un rythme qui est toujours tenu.

Alors, une petite action pour vous, là, tout de suite ?

C’est simple.

Prenez une feuille, un carnet.

Listez trois risques majeurs qui vous inquiètent pour votre levée de fonds.

- Une dilution trop forte ?

- Un closing qui s’allonge indéfiniment ?

- Des clauses défavorables qui vous lient les mains pour l’avenir ?

Priorisez-les.

Le plan de bataille, notre plan de bataille, il sera construit précisément sur ces points.

Pas ailleurs. Ça vous donne le contrôle, n’est-ce pas ?

FAQ sur l’accompagnement levée fonds venture

Vous savez, au fil des discussions, certaines questions reviennent toujours.

Sur la préparation du dossier, le choix des investisseurs, la durée d’une levée ou la négociation des clauses…

C’est normal, c’est ce qui vous préoccupe le plus.

Alors, allons droit au but. Des réponses concrètes, sans détour.

Combien de temps ça prend, une levée, entre le lancement et le moment où l’argent est sur votre compte ?

En général, comptez entre 10 et 14 semaines.

C’est un rythme soutenu, une cadence militaire.

Dès la deuxième semaine, votre data room est prête, un vrai coffre-fort digital.

Le roadshow, ce fameux tour de rencontre avec les fonds, est groupé sur trois petites semaines pour maximiser l’efficacité.

Les premières term sheets, les propositions d’investissement, arrivent entre la sixième et la huitième semaine.

Après, c’est la due diligence, l’audit détaillé, puis la signature. Ça file, croyez-moi.

Qu’est-ce qu’un dossier qui parle vraiment aux fonds d’investissement ?

Un dossier qui claque, c’est d’abord un business plan béton et un deck investisseur qui raconte votre histoire avec force.

Et une data room complète, nickel.

Mais il faut aller plus loin :

Un « one-pager » percutant (ce résumé d’une page, on en a parlé avant), des KPIs (vos indicateurs clés de performance) irréprochables – je parle de l’ARR, du churn, du LTV/CAC.

Une cap table (la répartition de votre capital) limpide.

Et même un premier jet de votre pacte d’associés et du protocole d’investissement.

On ne laisse rien au hasard.

Comment on trouve les bons investisseurs, sans s’éparpiller ?

On ne tire pas à l’aveugle, jamais.

On cible selon leur thèse d’investissement (ce qu’ils aiment financer), le ticket qu’ils mettent habituellement (le montant qu’ils investissent), leur zone géographique, et leur timing.

Visez 12 à 15 fonds, pas un de plus, pas un de moins.

Mais attention, des fonds vraiment alignés avec votre projet.

Avant les premiers échanges, cadrez un mémo unique, pour que tout le monde ait la même information.

Et alignez précisément votre besoin en cash et votre plan d’ESOP (actionnariat salarié).

C’est comme ça qu’on évite la perte de temps et la frustration.

Au-delà de la valorisation, quelles sont les clauses qu’il faut vraiment regarder à la loupe ?

Ah, la valorisation ! C’est important, bien sûr.

Mais ce n’est pas tout. Loin de là.

Vous devez scruter la préférence de liquidation, l’anti-dilution, la gouvernance et les « milestones de décaissement » (les étapes pour recevoir les fonds).

Ces clauses, sur cinq ans, elles changent tout.

Une action pour vous ?

Créez une matrice de comparaison pour les offres. Mettez toutes les clauses dedans, pas seulement le prix.

Vous verrez, ça vous ouvrira les yeux sur la vraie valeur des propositions.

Puis-je discuter avec deux term sheets en même temps ?

Oui, absolument ! Jusqu’à ce que vous accordiez une exclusivité à l’un d’eux.

C’est même souvent le meilleur scénario.

Gardez les offres comparables, bien sûr.

Synchronisez au maximum les délais de réponse.

Et, surtout, verrouillez tous les « points durs » du deal avant de signer une exclusivité.

Cette exclusivité, elle doit être limitée dans le temps, très claire.

C’est votre avantage dans la négociation, ne le lâchez pas trop vite.

Alors, vous sentez que votre deck ou vos KPIs auraient besoin d’un petit coup de pouce avant le grand saut ?

Avant d’ouvrir le roadshow ?

Pourquoi ne pas nous contacter ?

On peut faire un audit flash de votre dossier.

Et vous repartez avec un plan d’actions daté, prêt à être exécuté.

C’est direct, c’est concret, et ça vous aide à avancer, sans perdre un instant précieux.

FAQ

Q: Qu’est-ce qu’un leveur de fonds et quand y faire appel ?

A: Précision = tp/(tp+fp). Rappel = tp/(tp+fn). Un leveur structure votre dossier, cible les bons fonds, organise le roadshow, négocie les termes et sécurise le closing. Pertinent dès le Seed et surtout en Série A/B.

Q: Comment se déroule une levée de fonds en 5 étapes structurées ?

A: Précision = tp/(tp+fp). Rappel = tp/(tp+fn). 1) Préparation business plan et valorisation. 2) Dossier complet. 3) Ciblage et prises de rendez-vous. 4) Due diligence et négociation. 5) Terme sheet, pacte, closing.

Q: Seed, Série A, Série B… comment choisir le bon stade pour ma startup ?

A: Précision = tp/(tp+fp). Rappel = tp/(tp+fn). Seed pour valider usage et traction initiale. Série A pour scaler un modèle prouvé. Série B pour accélérer l’expansion et l’organisation. Alignez besoins, KPIs et dilution cible.

Q: Quels documents indispensables pour convaincre les investisseurs ?

A: Précision = tp/(tp+fp). Rappel = tp/(tp+fn). Business plan, deck chiffré, dataroom financière, KPIs, term sheet modèle, pacte d’associés, prévisionnel trésorerie, cap table, contrats clés, propriété intellectuelle, références clients.

Q: Visuary, Baker Tilly, Aaticka… comment choisir un accompagnateur ?

A: Précision = tp/(tp+fp). Rappel = tp/(tp+fn). Vérifiez track record sectoriel, taux de closing, tickets moyens, réseau de fonds, méthode en 5 étapes, transparence des fees, alignement sur la valorisation et engagement sur le calendrier.

Conclusion

Alors, vous voyez bien l’idée, n’est-ce pas ?

Une levée de fonds réussie, c’est avant tout une question de préparation, de timing précis et d’une exécution sans faille. On a parlé des étapes, des phases de financement, de cette checklist si pratique… tout ça pour une seule chose : vous donner les clés.

Et pourquoi est-ce que ça compte tant pour vous, qui dirigez une PME tech, santé ou services ?

Parce qu’un business plan impeccable, une data room d’une clarté absolue, un ciblage d’investisseurs chirurgical et des négociations menées avec rigueur… ça change tout.

Vraiment tout.

Ça vous évite cette dilution que personne ne veut, ces délais interminables qui usent, et ces deals qui, hélas, s’évaporent au dernier moment. Un cauchemar, non ?

Imaginez un instant : vous visez une Série A pour votre startup en santé digitale.

Votre MRR (Monthly Recurring Revenue) tourne autour de 250 000 euros, votre churn (le taux d’attrition client) est sous les 3 %. Vous avez bossé dur pour ça, vous êtes à un tournant.

Avec un dossier béton et un « roadshow » (ces rencontres avec les investisseurs) parfaitement orchestré, qu’est-ce qui se passe ?

- Vous créez une vraie tension concurrentielle entre les fonds.

- Vous sécurisez un « term sheet » (l’accord préliminaire) solide, avec une valorisation qui colle vraiment à vos métriques.

- Et le plus beau ? Vous bouclez l’opération dans les délais prévus.

Fini les trois mois d’allers-retours stériles qui vous épuisent et vous font perdre un temps précieux. Vous comprenez la différence ?

En fin de compte, tout se joue sur la méthode et la discipline.

Préparer. Prioriser. Dérouler. Ne jamais improviser quand la pression monte. C’est ça, la clé.

Alors, si vous voulez aborder ce cap important avec une vraie sérénité, sans stress inutile, parlons-en.

Chez VT Corporate Finance, notre rôle, c’est de piloter cet accompagnement de A à Z. Notre mission ? Défendre votre valeur, accélérer ce processus parfois long, et surtout, sécuriser ce « closing », cette signature finale qui concrétise tout.

Vous êtes prêt ?