Racheter une entreprise déjà rentable, avec ses clients, ses équipes, ses process…

L’idée est séduisante. Très séduisante.

Mais sans une méthode claire, le rêve peut vite tourner au cauchemar.

Un prix déconnecté de la réalité.

Des dettes cachées qui apparaissent après la signature.

Un financement qui ne tient pas la route.

C’est exactement pour éviter ça que nous avons écrit ce guide.

Pour vous donner un parcours simple et sécurisé, du début à la fin.

Voici ce que nous allons couvrir, étape par étape :

- Comment trouver la bonne cible en comprenant comment faire pour racheter une entreprise tout en évitant les fausses pistes.

- L’audit d’acquisition, sans rien laisser au hasard.

- Monter un financement solide et un business plan qui convainc les banques.

- La négociation et le protocole d’accord : comment verrouiller le deal.

- La signature finale et les formalités pour devenir officiellement propriétaire.

Prenons un exemple concret.

Imaginez. Vous dirigez une PME de services B2B, 15 salariés. Vous avez repéré un concurrent local avec un fort portefeuille de clients récurrents. Une belle affaire, sur le papier.

Ce guide va vous montrer comment tester la solidité de ce portefeuille, comment modéliser la dette de l’entreprise, et surtout, comment négocier un crédit-vendeur sans mettre en péril votre propre trésorerie.

Notre objectif est simple.

Que vous sortiez d’ici avec un plan d’action clair.

Prêt à l’appliquer dès aujourd’hui.

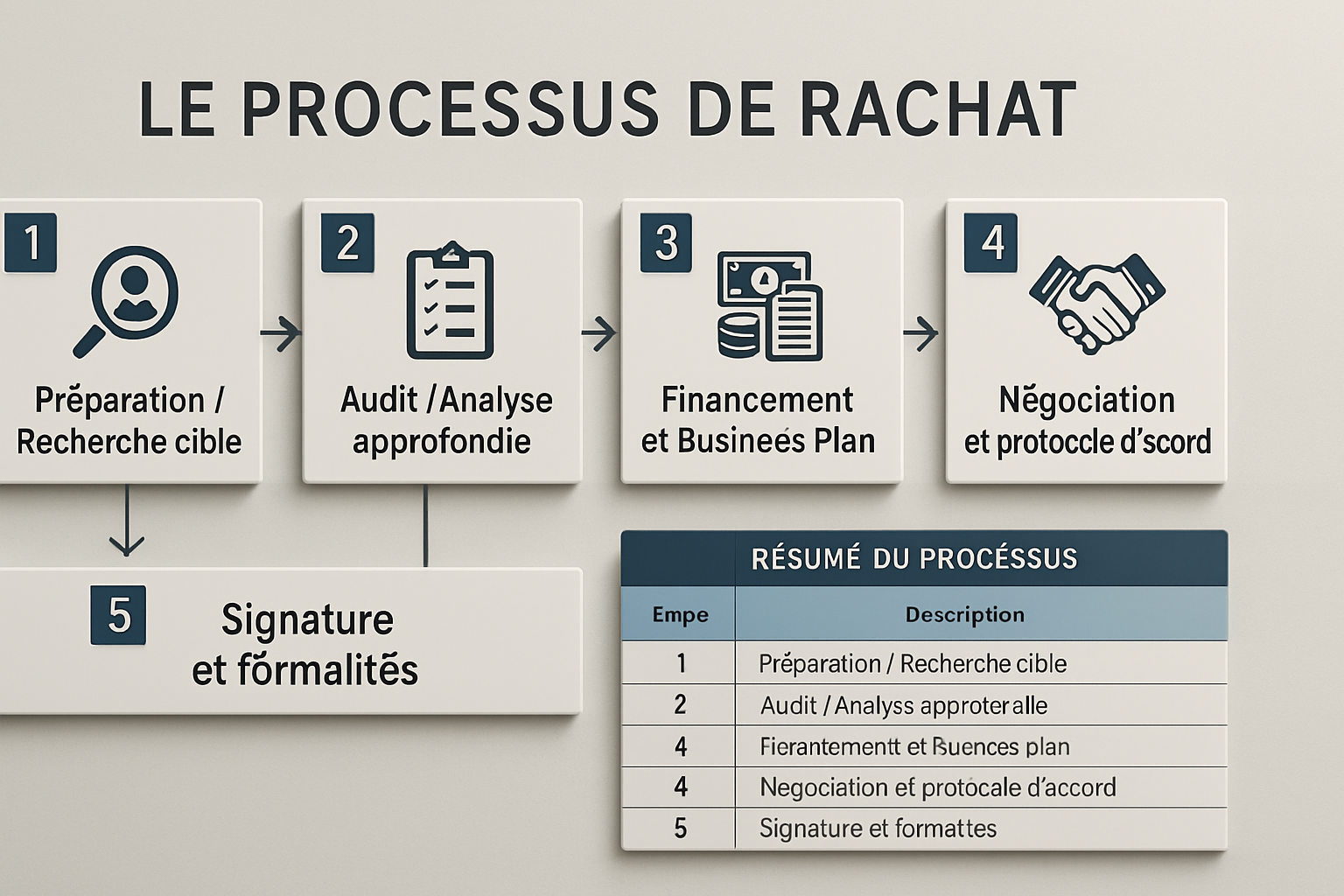

Processus de rachat étape par étape pour acheter une entreprise déjà existante

Vous vous demandez, peut-être, quelles sont les véritables phases d’un rachat d’entreprise ?

Pourquoi faut-il les suivre à la lettre ?

En fait, cet ordre n’est pas là par hasard.

Il est pensé pour vous aider à déjouer les risques et à sécuriser votre investissement.

Pour éviter les mauvaises surprises, comme une dette cachée qui apparaîtrait après la signature, vous savez.

Alors, pour y voir clair, voici les 5 grandes étapes.

Court. Efficace. Actionnable.

1. Préparation et recherche de la cible

Avant toute chose, vous devez définir votre « profil idéal ».

C’est ce qu’on appelle la thèse d’acquisition : quel secteur, quelle taille de chiffre d’affaires, quelle zone géographique, quel modèle économique (est-ce que vous voulez des revenus récurrents, par exemple) ?

Si vous dirigez une PME de services B2B avec 15 salariés, comme dans notre exemple du début d’article, vous pourriez cibler une entreprise avec un CA entre 2 et 4 millions d’euros, une marge brute solide de 50%, et idéalement, 70% de son chiffre d’affaires venant d’abonnements.

C’est une étape où la clarté est reine.

Action rapide : Prenez un papier. Dressez-y 5 critères éliminatoires absolus.

Si un dossier d’acquisition potentiel en coche deux, passez au suivant.

C’est ça, le filtrage intelligent.

2. Analyse et audit approfondi

Une fois la cible identifiée, vous plongez dans les chiffres.

C’est l’étape de l’audit d’acquisition.

Vous devez comprendre la vraie santé financière de l’entreprise : la qualité de ses revenus, sa rentabilité réelle, sa trésorerie disponible et, bien sûr, l’étendue de ses dettes.

Mais ne vous arrêtez pas là. Allez plus loin.

Vérifiez les contrats clients, le taux de « churn » (le départ des clients), la dépendance vis-à-vis des 10 plus gros clients. Et les litiges en cours, le volet fiscal, social… rien ne doit être laissé au hasard.

Imaginez que 40% du chiffre d’affaires de l’entreprise que vous visez vienne d’un seul client.

C’est un gros risque, non ?

Dans ce cas, vous devez exiger des garanties très solides de la part du vendeur. Ou alors, cela pourrait justifier une réévaluation à la baisse du prix.

C’est comme une enquête. Il faut fouiller.

3. Financement et élaboration du Business Plan

Vous avez une idée claire de l’entreprise.

Maintenant, comment on paye tout ça ?

Il faut structurer votre financement : quel sera votre apport personnel, quelle part sera couverte par la dette bancaire, et y aura-t-il un crédit-vendeur (où le vendeur accepte de vous financer une partie du prix) ?

N’oubliez pas les aides possibles, comme l’ARCE ou l’ACRE, si elles sont pertinentes pour vous.

Et surtout, le Business Plan.

Ce document n’est pas juste un tas de chiffres. C’est le récit de votre projet, la preuve que vous avez la capacité de remboursement nécessaire pour la banque.

Il doit aussi anticiper votre besoin en fonds de roulement (BFR) après l’acquisition.

Un oubli ici, et votre trésorerie peut vite souffrir.

Astuce terrain : Prenez un simulateur simple.

Projeter un excédent brut d’exploitation (EBE) de 600 000 euros.

Si les annuités de votre prêt sont de 350 000 euros et que votre BFR augmente de 150 000 euros la première année, votre marge de sécurité est de 100 000 euros.

Si cette marge est inférieure à 20% de l’EBE, attention ! Il faut ajuster la dette ou revoir les projections.

4. Négociation et protocole d’accord

C’est l’heure de la négociation.

Vous devez figer le prix bien sûr, mais aussi des éléments cruciaux comme les garanties d’actif et de passif (GAP).

Ces garanties sont votre bouclier contre les problèmes qui pourraient apparaître après le rachat.

Pensez aussi aux earn-outs (des compléments de prix basés sur les performances futures) et au crédit-vendeur dont nous parlions juste avant.

Et n’oubliez pas les conditions suspensives. Ce sont les événements qui doivent se produire pour que la vente soit définitive.

Par exemple, l’obtention de votre financement bancaire, la levée de certaines sûretés (pledges), ou des autorisations spécifiques.

Question réflexe : Où se cachent encore les risques résiduels ?

Souvent, dans la qualité des garanties obtenues et dans le périmètre de votre audit.

Plus vous êtes exigeant à l’audit, plus les risques diminuent.

5. Signature et formalités administratives

Félicitations, vous y êtes !

Vous signez le SPA (Sales and Purchase Agreement), c’est le document final qui concrétise l’accord.

C’est ce qu’on appelle le closing.

Mais le travail ne s’arrête pas là. Il y a des formalités à régler : mise à jour du Kbis, des registres, la cession de titres, prévenir la banque, les assurances, s’assurer de la conformité RGPD, et j’en passe.

Un bon plan d’intégration sur 90 jours, prêt avant le jour J, est votre meilleur allié.

C’est lui qui va sécuriser les clients, rassurer les équipes, et assurer une transition de trésorerie sans accroc.

Vraiment, ne le sous-estimez jamais.

Pour résumer, voici les étapes clés en un coup d’œil :

| Étape | Point clé | Pourquoi |

|---|---|---|

| Préparation | Thèse et critères clairs | Pour filtrer rapidement les cibles qui ne correspondent pas à vos attentes. |

| Audit | Revenus, dettes, risques | Pour limiter les mauvaises surprises et les dettes cachées. |

| Financement | BP, dette, BFR | Pour prouver votre capacité de remboursement aux banques. |

| Négociation | Prix, GAP, earn-out | Pour partager le risque avec le vendeur et vous protéger. |

| Signature | Closing, formalités | Pour un transfert de propriété propre et rapide. |

Maintenant, pour passer à l’action concrètement :

- Action minute : Sur une feuille, listez vos 5 « critères rouges » et les 5 documents d’audit les plus importants que vous exigerez dès l’ouverture de la data room (l’espace où sont stockés les documents de l’entreprise).

- Action minute : Préparez une première ébauche de votre Business Plan avec l’EBE projeté, les annuités de crédit et l’évolution du BFR, y compris un scénario « stress » (qu’est-ce qui se passe si les choses tournent un peu moins bien ?).

Financer votre projet d’achat d’une entreprise déjà existante

Alors, on arrive à la question qui brûle les lèvres, n’est-ce pas ?

Comment on paie tout ça ?

Le meilleur financement pour racheter une entreprise ?

Il n’existe pas de formule magique. Vraiment pas.

En fait, l’astuce, c’est de trouver un montage équilibré.

Un mélange intelligent entre votre apport personnel, des prêts bancaires et les mécanismes vendeurs.

L’idée, c’est de garder votre trésorerie perso à flot, de rassurer votre banque, et surtout, de bien partager le risque avec le vendeur.

Et comme on l’a vu plus tôt, pensez toujours à votre Besoin en Fonds de Roulement (BFR) juste après le rachat. C’est capital.

Imaginez, vous voulez racheter une petite boîte de services IT, une de celles qui tournent bien, pour, disons, 1,2 million d’euros.

Vous avez 150 000 euros d’apport. C’est déjà un bel engagement, vous montrez que vous croyez au projet.

La banque pourrait vous suivre pour 700 000 euros. C’est une grosse part, oui.

Et le reste, les 350 000 euros qui manquent ?

C’est là que le crédit-vendeur entre en jeu, étalé sur 4 ans.

Avec un tel montage, votre charge annuelle de remboursement reste gérable.

Et le vendeur, lui, reste un peu engagé dans le succès de l’entreprise.

C’est malin, non ?

Voyons ensemble les ingrédients de ce cocktail financier :

-

Apport personnel : C’est votre mise de départ, souvent entre 10 et 30% du prix.

Ça montre à tout le monde votre engagement et ça réduit le coût global du crédit.

La banque adore ça, ça l’aide à vous faire confiance. -

Prêt bancaire : Le gros morceau, la pièce maîtresse du montage.

On parle de taux, de durée, et de « covenants » (ces clauses que la banque met pour sécuriser son prêt).

Demandez toujours une ligne de trésorerie dédiée, au cas où. C’est une sécurité. -

Crédit-vendeur : Ah, le fameux !

Le vendeur accepte de ne pas recevoir tout l’argent tout de suite.

C’est génial pour partager le risque et ça l’aligne sur la réussite future de l’entreprise.

Souvent, aucune garantie réelle n’est demandée, c’est un vrai coup de pouce. -

ARCE ou ACRE : Si vous êtes éligible (demandez-vous si c’est votre cas !), ce sont des bouffées d’oxygène.

L’ARCE transforme vos allocations chômage en un joli capital de départ.

L’ACRE, elle, allège vos charges sociales pendant la première année, c’est pas rien ! -

Prêt d’honneur et financement participatif : Ces options sont là pour combler un petit « gap » dans votre apport.

Un prêt d’honneur, par exemple, sans intérêts, renforce votre crédibilité auprès des banques pour obtenir un plus gros prêt bancaire.

C’est un véritable effet de levier.

Action rapide : Prenez 5 minutes, là, maintenant.

Calculez votre DSCR cible.

C’est simple : c’est votre EBE (Excédent Brut d’Exploitation) net divisé par vos annuités de prêt.

Visez au moins 1,3. Si vous êtes en dessous, un conseil : ajustez la dette, allongez la durée, ou négociez encore un peu plus de crédit-vendeur.

Pour résumer, voici un petit tableau pour y voir clair sur les outils de financement :

| Outil | Objectif principal | Point de vigilance |

|---|---|---|

| Apport personnel | Rassurer la banque et montrer votre engagement | Ne pas vider complètement votre trésorerie personnelle |

| Prêt bancaire | Obtenir un effet de levier financier | Les « covenants », les garanties demandées, et la durée de remboursement |

| Crédit-vendeur | Partager le risque avec le cédant, paiement échelonné | Le calendrier de paiement, les intérêts, et les pénalités éventuelles |

| ARCE/ACRE | Alléger vos charges et renforcer votre capital au démarrage | Vérifier votre éligibilité, et comprendre le calendrier de versement |

| Prêt d’honneur | Renforcer votre apport initial | Il implique souvent un engagement personnel fort |

Un dernier point, très important.

Vous savez, un cabinet d’acquisition comme VT Corporate Finance, ça peut vraiment tout changer.

Ces experts, ils ne se contentent pas de trouver de l’argent.

Ils structurent l’ensemble du deal, modélisent votre BFR post-acquisition (on en a parlé, c’est si important !), et négocient les garanties d’actif et de passif (GAP), les earn-outs, et bien sûr, le crédit-vendeur.

Le résultat concret ? Moins de surcoûts inattendus, une vraie protection contre les dettes cachées, et un financement validé beaucoup plus vite.

Croyez-moi, c’est une aide précieuse pour dormir tranquille. Vous êtes d’accord ?

Avantages et risques dans l’achat d’une entreprise déjà existante

Après avoir parlé financement et étapes concrètes, une question nous taraude, n’est-ce pas ?

Qu’est-ce que vous gagnez vraiment à racheter une entreprise ? Et surtout, qu’est-ce que vous risquez ?

On va être francs, sans tourner autour du pot.

Les avantages majeurs, c’est une clientèle existante, une structure opérationnelle déjà en place, et un vrai savoir-faire.

Ça, c’est du solide.

Les risques, eux, se résument souvent à un prix trop élevé, des dettes cachées sournoises, ou la crainte de perdre votre clientèle après le deal.

Il faut les affronter.

Maintenant, allons plus en profondeur. Pour que vous puissiez prendre votre décision, le cœur léger, mais l’esprit aiguisé.

Les avantages concrets

Imaginez un peu. Vous ouvrez les portes de votre nouvelle acquisition.

Dès le premier jour, le téléphone sonne.

Pourquoi ? Parce que vous avez une clientèle existante.

Un carnet de commandes rempli. Des contrats récurrents déjà signés.

Pas besoin de repartir de zéro pour chercher des clients. C’est quand même un sacré confort.

Ensuite, la structure opérationnelle.

Les équipes sont là. Les outils sont installés.

Les process, huilés. Les fournisseurs, en place.

Vous n’avez pas à tout construire, mais à optimiser ce qui existe déjà.

C’est un gain de temps, et d’argent, qui n’est pas négligeable, vous trouvez ?

Et le savoir-faire ? C’est inestimable.

Des méthodes qui ont fait leurs preuves. Une réputation locale. Des relations clés avec des partenaires.

Tout est là, prêt à l’emploi. Une vraie rampe de lancement pour votre ambition.

Ah, et n’oublions pas l’accès au bail commercial.

Souvent, c’est un emplacement stratégique, un flux de clients assuré.

Ou des avantages négociés que vous conservez. Une vraie valeur, ça.

Les risques à cadrer

Mais attention. Le tableau n’est jamais tout rose.

Il y a des pièges. Des zones d’ombre à éclaircir.

Le premier, et non des moindres, c’est un prix trop élevé.

Un multiple déconnecté de l’EBE réel.

Une survalorisation des actifs qui ne reflète pas la réalité du marché.

Ça, on en a déjà parlé, non ? Dans l’étape d’audit approfondi, c’est crucial de ne rien laisser passer.

Puis, les fameuses dettes cachées.

Un redressement URSSAF qui tombe après la signature.

Des litiges clients sous le tapis.

Des provisions sous-estimées dans les comptes.

C’est la surprise que personne ne veut avoir.

Et si vous perdez votre clientèle après le rachat ?

C’est un risque bien réel. Surtout si l’entreprise dépend de quelques clients clés.

Imaginez 40% du CA sur seulement trois clients… ça fait réfléchir, vous ne trouvez pas ?

Enfin, le turnover clé.

Le départ du dirigeant. Ou de ce commercial qui tient 80% du portefeuille.

Ça peut fragiliser toute votre opération. C’est pour ça qu’un bon plan d’intégration est si vital, comme on l’a vu plus haut.

Pour mieux visualiser, voici un coup d’œil rapide :

| Avantages majeurs | Risques à surveiller |

|---|---|

| Clientèle et revenus récurrents | Prix d’acquisition surévalué |

| Équipes et process prêts à l’emploi | Dettes cachées et litiges imprévus |

| Savoir-faire et réputation établie | Perte de clients post-cession |

| Bail commercial, machines, stocks | Départ des profils clés (turnover clé) |

Prenez notre exemple de PME B2B de 15 personnes.

Vous visez un concurrent. Le prix ? 4 fois son EBE.

Si cet EBE est de 500 000 euros, vous vous attendez à payer 2 millions d’euros.

Mais, faites ce test simple : quelle est la part du chiffre d’affaires qui vient de ses 3 clients majeurs ?

Si c’est 55%, attention !

C’est un gros point rouge, non ?

Dans ce cas, vous devez absolument exiger un earn-out.

C’est un complément de prix conditionné aux performances futures, ça permet de partager le risque.

Et une Garantie d’Actif et de Passif (GAP) très solide pour vous couvrir si ces clients partent.

On en a parlé à l’étape de la négociation, rappelez-vous.

Action minute :

Prenez la cible que vous avez en tête. Ou même une entreprise fictive que vous aimeriez racheter.

Et cochez ces 5 points essentiels :

- La dépendance client : Est-ce que les 3 premiers clients pèsent moins de 40% du CA ?

- La qualité du résultat : L’EBE est-il « normalisé », sans éléments exceptionnels ?

- Les dettes sociales/fiscales : Avez-vous toutes les attestations ? Les contrôles sont-ils à jour ?

- Les contrats clés : La cession, ou le renouvellement, est-elle confirmée par écrit ?

- Le plan d’intégration 90 jours : Avez-vous listé les clients à visiter, les équipes à rassurer ?

Vous voulez vraiment dormir sereinement la veille du closing ?

Un cabinet spécialisé, comme VT Corporate Finance, ça change tout.

Ils structurent votre GAP. Ils ajustent le prix avec des mécanismes comme l’earn-out. Et ils auditent les dettes les plus sensibles.

Franchement, sur ces opérations d’acquisition, c’est la différence entre une affaire qui vous booste et un dossier qui vous plombe six mois plus tard.

Un vrai partenaire vous aide à naviguer ces eaux. Et à éviter les icebergs.

FAQ

Q: Comment reprendre une entreprise existante, étape par étape ?

A: Precision = préparer la cible, auditer (financier, juridique, social), structurer le financement et le business plan, négocier le protocole, puis signer et effectuer les formalités. Recall = sécuriser l’audit pour limiter les surprises.

Q: Quel budget prévoir pour racheter une entreprise ?

A: Precision = prix d’acquisition + frais d’audit (experts), honoraires juridiques, droits d’enregistrement, trésorerie de reprise. Recall = comptez 8 à 12 pourcent du prix en frais annexes, hors besoin en fonds de roulement.

Q: Peut-on racheter une entreprise sans apport, voire pour 1 euro ?

A: Precision = oui via crédit vendeur, prêt bancaire adossé aux flux, prêts d’honneur, crowdfunding, aides ARCE/ACRE. Recall = l’euro symbolique vise surtout les reprises d’entreprises en difficulté, avec dettes et plan de redressement.

Q: Quand on achète une entreprise, reprend-on les dettes aussi ?

A: Precision = rachat de parts sociales, vous héritez du passif, connu ou caché. Recall = rachat de fonds de commerce, dettes non transférées. Un audit juridique et social approfondi reste indispensable.

Q: Quels documents fournir pour une reprise d’entreprise ?

A: Precision = lettres d’intention, business plan, preuves de financement, KYC bancaire, garanties, projet de protocole, pacte, PV sociaux. Recall = côté cible, bilans, liasses fiscales, contrats, baux, registres du personnel, litiges.

Conclusion

Vous savez, si une seule idée devait rester dans votre tête après tout ça, c’est celle-ci :

acheter une entreprise, c’est comme tracer une route.

Elle doit être claire, balisée, et chaque pas, vérifié.

Pas de hasard, pas de flou. Jamais.

On a déroulé le fil, ensemble.

Un vrai parcours, étape par étape :

- Bien préparer le terrain et cibler juste.

- Auditer à fond, sans rien laisser passer.

- Monter un financement solide, brique par brique.

- Négocier le contrat, sans zone d’ombre.

- Signer, puis boucler les papiers proprement.

Mais comment ça se traduit, tout ça ?

Pour vous, là, concrètement, si vous êtes ce dirigeant de PME dans la santé, l’industrie, la tech, ou les services ?

On va prendre un cas.

Imaginez : vous visez une boîte de maintenance industrielle à Lyon.

3 millions d’euros de chiffre d’affaires, un beau potentiel.

Votre première action ?

Vous dressez la liste de vos 10 plus gros clients clés.

Et vous allez voir s’ils sont prêts à rester, avec des lettres d’intention simples.

C’est simple : s’ils partent, votre deal change. C’est ça la **vérification**.

Ensuite, une deuxième action capitale :

un audit détaillé des marges.

Chaque contrat, sur les deux dernières années.

Pour voir où se cachent les pertes, les « contrats sous l’eau » comme on dit.

Troisième action : le financement.

Vous imaginez un montage malin : 20% d’apport de votre poche, un prêt de la banque,

et puis 15% en crédit vendeur.

Mais attention, ce crédit vendeur, vous le liez directement à la rétention des clients que vous avez sondés.

Malin, non ?

Puis, une quatrième action pour protéger votre investissement :

une clause d’earn-out.

Vous fixez une partie du prix final en fonction du résultat d’exploitation (EBIT) sur les 12 prochains mois.

Comme ça, le prix est juste, il reflète la vraie performance post-rachat.

Et enfin, la cinquième action :

vous bétonnez les garanties d’actif et de passif.

Des seuils, des plafonds, tout ajusté sur les risques que votre audit a mis en lumière.

C’est votre filet de sécurité.

Le résultat de tout ça ?

Moins de surprises avec des dettes cachées, et un prix d’achat maîtrisé qui colle à la réalité du terrain,

et surtout, une trésorerie bien protégée.

Un rachat plus serein.

Soyons honnêtes : seul, c’est un sacré défi.

C’est là qu’un accompagnement vraiment pointu change la donne.

Un cabinet qui baigne dans ces opérations de rachat tous les jours, il fait quoi pour vous ?

Il met le cadre pour l’audit, il remet en question le prix de vente, il monte le dossier de financement,

et il mène la négociation d’une main de maître, jusqu’à la signature finale.

Vous ? Vous gagnez un temps fou, vous évitez les mauvaises surprises,

et vous gardez toujours le contrôle de l’opération.

Avant de boucler, prenez un instant.

Posez-vous ces trois questions, vraiment, honnêtement :

- Est-ce que j’ai une idée très claire des risques majeurs que l’audit a révélés ?

Pas juste une liste, mais une vraie vision. - Mon financement tient-il la route, même en cas de coup dur ?

Est-ce qu’il couvre bien le BFR (besoin en fonds de roulement) pour les 6 à 9 prochains mois, testé sous pression ? - Le protocole me protège-t-il sur le prix ?

Avec une clause d’earn-out ou des garanties solides si les choses tournent mal ?

Si la réponse n’est pas un grand « oui » franc à une seule de ces questions…

Alors, ne signez pas. Pas encore.

Prenez du recul.

Faites-vous aider.

Consolidez, sécurisez, puis avancez.

Un rachat, c’est avant tout une question de préparation minutieuse, de vérification constante, et d’alignement.

D’alignement de tous les intérêts.

Vous êtes prêt à sauter le pas ?

À vraiment structurer votre projet de rachat, du tout début jusqu’à la signature finale ?

Chez VT Corporate Finance, c’est notre quotidien.

On peut vous accompagner pour sécuriser chaque étape, du premier ciblage à la fameuse « closing list ».

Et transformer ce projet que vous avez en tête en une opération robuste, qui tient la route.

Vous voulez savoir concrètement comment acheter une entreprise existante ?

Comment limiter les risques au maximum et vous assurer de payer le juste prix ?

On vous propose un diagnostic express de votre dossier.

Avec un plan d’exécution concret, clair, net.

On peut même le faire dès cette semaine.

Qu’en dites-vous ?